Situación de los mercados Mayo de 2022

07 de junio de 2022

4 min de lectura

Durante el mes de mayo se ha incrementado el temor a una sobrerreacción de los bancos centrales a las altas tasas de inflación que termine impactando el crecimiento de las economías, las actas de la Reserva Federal (Fed) algo menos agresivas de lo previsto, acababa moderando las expectativas de subida de tipos en algunas de las principales economías. Por ello, tras una corrección de los activos de riesgo en las primeras semanas, el mes cierra con un tono más constructivo, mientras que la deuda soberana de mayor calidad muestra un comportamiento mixto, con tipos al alza en Alemania pero a la baja en EE.UU.

Entorno Global

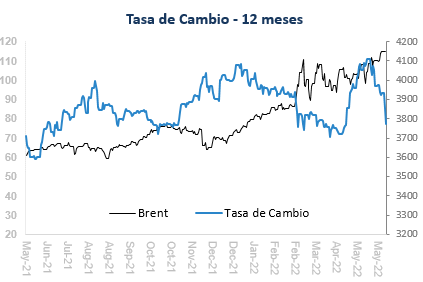

En cuanto a la tasa de cambio, continúa la tendencia de apreciación del dólar y de las divisas ligadas al precio de las En este contexto, el dólar parece haber tocado techo y se ha depreciado tanto frente a las divisas desarrolladas como frente a las emergentes. Entre las primeras sobresale el Euro, favorecido por la retórica alcista del Banco Central Europeo, que se recupera un 1,8% a niveles de 1,07. En cuanto a las divisas emergentes, el conjunto de Latam se revaloriza un 3,8% (+3,8% el peso mexicano), mientras que Asia retrocede (-1,3% el Yuan) y en Europa se contrapone la notable caída de la lira turca (-9,5%) a la fuerte apreciación del rublo (+14,1%), apoyado por los controles de capital y un superávit comercial récord por el colapso de las importaciones. En mayo vuelve a subir el precio de las materias primas de la mano de la energía (compensando la caída de metales y productos agrícolas), con un aumento del precio del Brent a 122,8 dólares por barril (+12,5%), impulsado en los últimos días por la relajación de las restricciones por Covid en China y el acuerdo de un embargo parcial de la Unión Europea a las exportaciones del petróleo ruso. Por su parte, la caída en los tipos reales estadounidenses benefició al oro, que consiguió cerrar con alza ($1.854) a pesar el movimiento favorable al riesgo pero con una caída en el mes de -2,28%.

En renta fija los bonos soberanos estadounidenses a 10 años cerraron el mes con un rendimiento del 2,85% inferior al 2,94% del cierre de abril, explicado por los comentarios en las minutas de la reunión de la Reserva Federal (Fed) de mayo, donde se mencionan que “la mayoría de los participantes consideraron que un aumento de 50 pbs sería apropiado en las próximas dos reuniones”, continuando así con la postura agresiva, pero con flexibilidad para cambiar de marcha más adelante si fuera necesario. Además, las minutas también enfatizan en que “varios participantes que comentaron cuestiones relacionadas con la estabilidad financiera señalaron que el endurecimiento de la política monetaria podría interactuar con las vulnerabilidades relacionadas con la liquidez de los mercados de valores del Tesoro y con la capacidad de intermediación del sector privado”.

En cuanto a noticias económica en Estados Unidos el IPC registró una variación de 0,3% mes (anterior: 1,2% mes, esperado: 0,2% mes) en abril. De forma desagregada, los aumentos en los índices de vivienda, comida, tarifas aéreas y vehículos nuevos fueron los más grandes. En particular, el índice de alimentos aumentó (0,9% mes) mientras que el índice energético disminuyó (-2,7% mes), en línea con una caída en los precios de la gasolina (-6,1% mes), que compensó los aumentos en los índices de gas natural (+3,1%mes) y electricidad (+0,7% mes). En términos anuales la inflación se ubicó en 8,3% año (anterior: 8,5% año, esperado: 8,1%año). La segunda lectura del PIB de EE.UU. para el Primer Trimestre de 2022 (1T22) tuvo una corrección bajista de 0.1% hasta una contracción de 1,5% en términos anuales, explicado por la ampliación del déficit comercial. Sin embargo, el consumo personal en el trimestre fue corregido al alza, con un crecimiento de 3.1% desde 2.7% registrado en la primera lectura.

En Abril la inflación en la zona euro se mantuvo en 7,4%. De acuerdo con lo informado hoy por la oficina de estadística Eurostat, la inflación interanual de la zona euro, en su revisión final, se situó en 7,4% para el mes de abril, lo que supone el mismo dato que el registrado en marzo y representa el mayor encarecimiento de los precios en la región del euro de toda su historia. Por su parte, en el conjunto de la Unión Europea (UE), la tasa de inflación interanual se situó en abril en el 8,1%, lo que supone una aceleración de tres décimas en comparación con marzo y de más de seis puntos frente al encarecimiento de precios de hace un año.

La economía de la Zona Euro creció más de lo estimado en el primer trimestre del año. De acuerdo con las cifras expuestas este martes por Eurostat, la economía de la Zona Euro creció 0,3% en el primer trimestre del año, superando su lectura preliminar de 0,2%. Del mismo modo, estos datos destacan la fortaleza subyacente de Europa a medida que los consumidores emergen de la pandemia con una demanda acumulada y grandes ahorros, lo que les permite resistir mejor las presiones creadas por la invasión de Rusia. Por otro lado, la Comisión Europea recortó esta semana su proyección de crecimiento del bloque para 2022 pasando de 4% a 2,7%, mientras que el empleo ganó 0,5% durante el mismo periodo.

Mientras buena parte del mundo está sufriendo un fenómeno inflacionario que está obligando a los bancos centrales a endurecer sus políticas monetarias (subir tipos de interés y drenar liquidez del sistema) pese a la desaceleración de la economía global. Sin embargo, China es una excepción gracias a una inflación que está relativamente controlada. La inflación subyacente en China se encuentra en el 0,09% interanual, aunque la inflación general ya se ha situado levemente por encima del 2,1% en abril, principalmente por el incremento en los precios de los alimentos y la energía. Durante el mes las acciones a nivel global presentaron un incremento del 0.45%, donde Estados Unidos aumentó un 0.01%, mientras que Europa cae un -1.48%, por el lado de los países emergentes estos aumentaron en sus índices bursátiles 0.14%, donde Latinoamérica se destaca con un incremento del 6.46%.

Entorno Local

En el entorno local se publicó el índice de los precios de consumidor (IPC) de abril el cual subió a 1,25% intermensual (0,59% en abril 2021) llevando la cifra anual al 9,23%, la tasa más alta desde julio de 2000. Los principales contribuyentes a la subida mensual de los precios fueron el aumento del 2,75% en alimentos y bebidas no alcohólicas, la subida del 0,82% en mantenimiento de la vivienda y el aumento del 1,09% en la división de restaurantes y hoteles. Por su parte, la inflación subyacente aumentó 68 pbs hasta el 5,94%. La inflación de los bienes durables se sitúa ahora en el 9,04% interanual, mientras que la de bienes no durables se aceleró un 18,1% interanual. Además, los precios de la energía alcanzaron el 11,36% interanual. Dada la sorpresa al alza de la inflación, la consolidación de la recuperación de la demanda interna en medio de la persistencia de las perturbaciones de la oferta, y la debilidad de la moneda, es probable que la inflación termine el año en niveles superiores al 7%.

El Departamento Administrativo Nacional de Estadística (DANE) oficializó el dato para el Producto Interno Bruto (PIB) del primer trimestre del 2022, el cual presentó un crecimiento de 8.5%, mostrando un incremento por encima de las expectativas del mercado, que lo ubicaban alrededor de un 7.4%. Por sectores, los que presentaron las mayores variaciones durante el primer trimestre fueron las actividades artísticas y de entretenimiento, con un crecimiento de 35.7%, información y comunicaciones (20.6%) y comercio, transporte, alojamiento y servicios de comida (15,3%). Por otro lado, las tres ramas de actividad que más impulsaron el PIB del trimestre, sumando en conjunto 5,5%, fueron comercio, transporte y alojamiento (2,96%), industrias manufactureras (1,41%) y las actividades artísticas y de entretenimiento (1,14) mientras que finanzas, agricultura y minería eran todos lastre. La fuerte dinámica de la demanda interna sugiere que la presión inflacionaria llegó para quedarse, lo que significa que Banco de la Republica puede continuar con su trayectoria de ajuste monetario durante el resto del año. Sin embargo, esto puede exacerbar los desequilibrios existentes entre el consumo y la inversión en la economía, lo que podría enturbiar sus planes de política en el futuro.

En cuanto a las elecciones presidenciales Gustavo Petro candidato del Pacto Histórico, venció en la primera vuelta con poco más del 40% de los votos. Se enfrentará en una segunda vuelta el 19 de junio al ingeniero Rodolfo Hernández, un candidato que se define antisistema cuya bandera es la lucha contra la corrupción.

En el mercado de deuda pública, hubo varios anuncios durante el mes. Uno de ellos fue el vencimiento del TES tasa fija de 2022, cuyo capital era de $8.5 billones (B) e intereses por $0.6 B. Este título llegó a tener un monto total en circulación cercano a $30 B, pero fue reduciéndose progresivamente conforme el Ministerio de Hacienda realizó operaciones de canje en las que terminó por redimir anticipadamente una parte importante del título. De otro lado, el Ministerio de Hacienda anunció un canje de TES con el mercado, el primero desde 2019, luego de una estrategia de manejo de deuda que se concentró en operaciones internas con la Tesorería. El Ministerio recibió el TES UVR 2023 y entregó a cambio las referencias UVR 2025 y 2035, así como el TES tasa fija 2042, por un monto de $2.6 B. Luego de esta operación, la vida media del portafolio de TES se alargó, pasando de 9.29 a 9.33 años En cuanto al desempeño de la deuda publica los aumentos de tasa fueron generalizadas, en promedio 32 puntos básicos, aunque las mayores presiones se dieron en las referencias de corto plazo 2024 con 47 pbs y de más larga Tés TF 2034 con 52 pbs. En el caso de los TES UVR, también se presentaron desvalorizaciones, donde la curva se desplazó 63 puntos básicos en promedio. En todo caso, la magnitud de las desvalorizaciones se corrigió parcialmente en la última jornada del mes, tras los resultados de la primera vuelta presidencial.

La deuda privada en títulos tasa fija, presento desvalorizaciones en la parte corta de 176 puntos básicos (pb), la parte media 128 pb y la parte larga de la curva con 125 pb en promedio respectivamente. Para los títulos indexados a IPC presento desvalorizaciones en la parte corta de 125 pb, media 294 pb y la larga de 243 pb en promedio. Así mismo, en IBR la parte corta también se desvalorizo en la corta 37 pb y la media en 63 pb en promedio, las cuales se explican ante la expectativas en incremento de la tasa repo en la próxima reunión del Banco República y las necesidades de financiamiento de los establecimientos de crédito ante el incremento en la colocación de cartera.

En mayo la tasa de cambio en Colombiana continuo con la devaluación que traía al cierre del mes de abril, llevando en las primeras semanas de mayo por encima de la barrera de $4,000 e incluso alcanzando el máximo del año, con un registro de $4,110. Explicado por factores externos y locales que han impactado el desempeño de la tasa de cambio. En el plano externo el ajuste de expectativas de política monetaria de bancos centrales desarrollados, las tensiones geopolíticas y el riesgo de desaceleración global; que han llevado a reiterados episodios de aversión al riesgo en los mercados. En el plano local el tema principal siguió siendo las elecciones presidenciales, en la antesala de lo que fue la primera vuelta presidencial. En todo caso en la segunda parte del mes la tasa de cambio corrigió y volvió a negociarse por debajo de $4,000. El canal bajista en la cotización se acentuó luego de los resultados de la primera vuelta, los cuales el mercado tomó de forma favorable. La jornada después de elecciones abrió con un claro sesgo bajista, cayendo de forma transitoria casi $200 y cotizándose nuevamente por debajo de la barrera de $3,800. El cierre en mayo fue $3,770, con lo cual se valorizó 4,75% en el movimiento mensual.

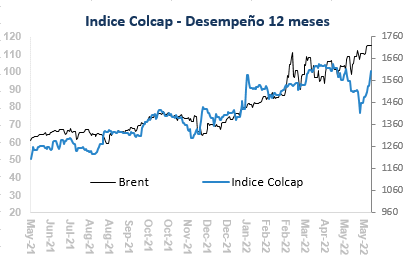

En mayo el mercado de acciones locales, el índice Msci COLCAP presentó una valorización al cerrar en 1.603.23 puntos con una variación positiva de 2.61% en moneda local. De igual forma el volumen promedio diario de negociación presento incremento con $172 mil millones, cifra superior al promedio de abril $137 mil millones y el de hace un año atrás que fue $102 mil millones. En el mes, los principales compradores netos fueron el Sector Real, comprando principalmente Grupo Sura $ 667 mil millones, Bancolombia $15 mil millones y BHI $ 2 mil millones. Mientras el Sector Real revirtió su tendencia de vendedor que tuvo hasta el mes pasado en el cual alcanzó ventas por $ 77 mil millones, convirtiéndose en el mes en uno de los principales compradores en el mercado local. En cuanto a los vendedores netos, el grupo estuvo liderado por los Extranjeros, concentrando sus ventas principalmente en Grupo Sura $ 589 mil millones, Bancolombia $ 69 mil millones y Preferencia Aval $12 mil millones. Los Extranjeros se convierten en este mes en los principales vendedores y reduciendo sus posiciones en acciones hasta los $ 838 mil millones. La segunda posición la ocuparon las Fondos de Pensiones, vendiendo principalmente Preferencial Bancolombia $ 134 mil millones, Ecopetrol $75 mil millones y Grupo Argos $ 41 mil millones.

Estrategia

Considerando el aumento de tasas de interés que hemos tenido durante lo corrido en el primer semestre a nivel local, completando un aumento de 4,25% ubicando la tasa de interés en 6,00%, y ante expectativas de mayores incrementos adicionales en la reunión de junio y julio, junto con una inflación global y local que sigue al alza, se plantea la siguientes estrategias: en los fondos de renta fija de corto plazo se mantendrá la duración y se dará prioridad a la liquidez de los fondos (recursos a la vista). Si bien las tasas ofrecidas por los títulos en tasa fija e IBR lucen atractivas consideramos que la volatilidad puede continuar junto con las presiones inflacionarias. En la estrategia se sigue priorizando tener adecuados niveles de liquidez y la exposición en activos de altas calidades crediticias en deuda corporativa y en bonos de deuda pública. Por su parte los portafolios de mediano y largo plazo, ante la alta volatilidad que pueda derivarse de las elecciones presidenciales, mantendremos las duraciones y la liquidez.

En cuanto a estrategia para los fondos que tienen exposiciones en renta variable, los acontecimientos actuales, en donde los bancos centrales avanzan en una política monetaria alcista en tasas de interés para contener la inflación, la Reserva Federal se alista para reducir su balance disminuyendo la compra de activos, y el conflicto geopolítico entre Rusia y Ucrania desestabiliza la confianza en el mundo, se definió para los portafolios reducir las inversiones en activos de riesgo, entre estos la renta variable tanto internacional como local.

Vale la pena mencionar que encontramos atractivos los niveles actuales de tasas de interés, lo que nos lleva a incrementar de forma gradual las duraciones, manteniendo una posición conservadora ante los riesgos para el primer semestre del año ante las elecciones presidenciales con la segunda vuelta el 19 de Junio, déficit fiscal y de cuenta corriente que permanecen altos comparados con la región.

En la renta variable internacional, estamos en una estrategia defensiva, menor exposición frente a lo que normalmente tenemos. Así mismo, mantenemos una menor posición en Europa y en Emergentes, mientras que en Estados Unidos se tiene un posicionamiento táctico. En el mercado local, se plantea un posicionamiento defensivo de cara a las elecciones presidenciales debido a que el sentimiento de aversión al riesgo puede generar una toma de utilidades del retorno del año corrido.

«El contenido de la presente comunicación o mensaje no constituye una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen».