Cómo se calculan los intereses y la cuota cuando pedimos un crédito hipotecario: el sistema de amortización francés

07 de julio de 2022

2 min de lectura

El sistema de amortización francés es el más habitualmente utilizado en España para calcular la cuota de los créditos hipotecarios. Se caracteriza por ser un sistema de amortización de cuotas constantes. Explicamos su funcionamiento.

El sistema de amortización francés es un sistema de amortización con el que pagaremos siempre una cuota fija, a excepción de si tenemos contratada una hipoteca a tipo variable o a tipo mixto, que cambiará con la revisión del índice de referencia de cada periodo, normalmente el Euribor a un año. En este caso, el cambio de cuota se realizaría según el valor del Euribor en el momento de la revisión y durante todo el periodo, hasta la siguiente revisión, tendremos la misma cuota.

La cuota fija de amortización está compuesta por los intereses del préstamo y por la parte del capital del préstamo que amortizamos. Pero, aunque la cuota sea fija, la cantidad de amortización del préstamo e intereses que componen la cuota van variando a lo largo de la vida de la hipoteca.

Los intereses de cada cuota hipotecaria se calculan en base a la cantidad del capital del préstamo que nos quede por amortizar. Es decir, los primeros años pagaremos más intereses que los que pagaremos durante últimos años de la hipoteca. Los primeros meses de hipoteca pagaremos más intereses, mientras que la amortización sobre el capital financiado será muy baja. Al final de la hipoteca la cuota estará formada casi en su totalidad por amortización, y no se pagarán apenas intereses.

Los factores a tener en cuenta en el sistema de amortización francés son el capital prestado, el tipo de interés (fijo, variable o mixto), y la duración del préstamo.

Si se diera un aumento de los tipos de interés, dado que estamos ante un sistema de amortización de cuotas constantes, se debería aumentar la duración del préstamo o aumentar la cuota a pagar.

Por otro lado, si por ejemplo queremos realizar una amortización parcial anticipada de capital del préstamo, podemos elegir entre seguir pagando la misma cuota, pero un periodo menor de tiempo, o bien, mantener el plazo pactado, pero reduciendo la cuota mensual a pagar.

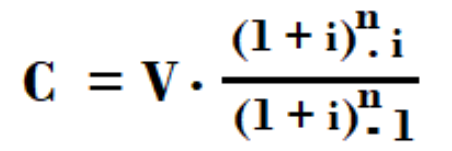

La fórmula para calcular la cuota total, en función del capital pendiente de amortizar, es la siguiente:

Siendo:

- C = Cuota a pagar

- V = Cantidad del préstamo

- i = tipo de interés del período (siguiente fórmula)

- n = número de cuotas

La fórmula para calcular los tipos de intereses en función del capital pendiente de amortizar, es la siguiente:

Siendo:

- I (p – 1, p) = tipo de interés del período

- i = tipo de interés

- V (p – 1) = Capital del préstamo pendiente de amortizar

Entre las ventajas del sistema de amortización francés se encuentra el hecho de que las cuotas siempre serán constantes durante el plazo de la hipoteca, exceptuando en los casos en que se aplique una revisión de la cuota si se contrata una hipoteca variable.

Hay que tener en cuenta que, con hemos apuntado anteriormente, con el sistema de amortización francés, durante los primeros años del plazo, se pagan más intereses que capital. Por lo tanto, es recomendable realizar amortizaciones anticipadas durante ese período inicial, ya que el impacto sobre el coste del préstamo hipotecario será mayor, disminuyendo el importe sobre el cual se aplican más intereses. Será posible optar por reducir el plazo del crédito o reducir la cuota.

La lectura de este artículo, junto con Qué es el Euribor y cómo nos afecta y El Euro está cayendo frente al dólar: cómo nos afecta a las personas la paridad del valor de ambas monedas será válido por 1 hora de formación continua para la recertificación EIA, EIP, EFA, EFP, CPD, CFA, CAd, EFPA ESG Advisor y SER. Puedes encontrar el test en la página de EFPA España y en la página de CFA Society Spain.