El ahorro periódico, la clave para lograr tus objetivos financieros

08 de febrero de 2021

3 min de lectura

Ahorra recurrentemente, aun pequeñas cantidades. Estarás reduciendo el riesgo frente al ahorro puntual y estarás haciendo más de lo que te imaginas por tu futuro.

Es posible que la mayoría de los planes de ahorro que fracasan, lo hagan por una mala planificación más que por una falta de recursos. Tendemos a dejar las cosas para el último momento, y en la planificacion financiera esto es un importante error que puede tener graves consecuencias. No es posible planificar la jubilación, una delicada etapa que, con la esperanza de vida actual se extiende casi dos décadas, en los últimos años de vida laboral.

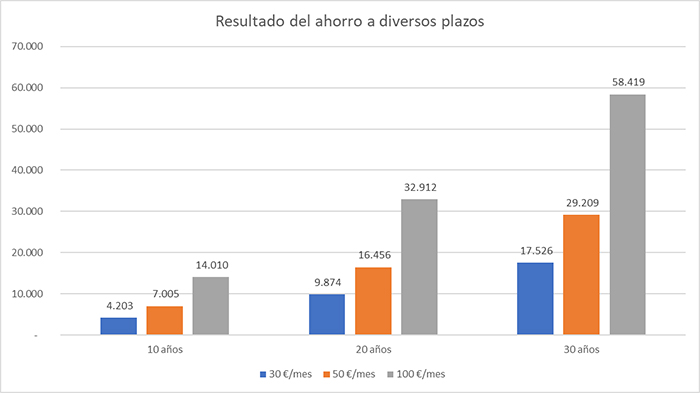

Otra de las creencias que en ocasiones suponen una barrera para lograr los objetivos financieros es aquella que tiende a subestimar el efecto de ahorrar pequeñas cantidades. “Apenas me sobra dinero mes a mes, por lo que para ahorrar cantidades insignificantes, mejor no me preocupo y ya ahorraré en el futuro”. Seguramente hayamos escuchado esta frase alguna vez. Incluso la hayamos pensado nosotros mismos. Pues bien, el ahorro periódico y constante a lo largo del tiempo, aun siendo pequeñas cantidades, tiene efectos que no se pueden rebatir. Lo vemos en este ejemplo en el que suponemos que ahorramos pequeñas cantidades mensuales a distintos plazos y en base a una rentabilidad neta media anual del 3%:

Es importante destacar que estas cifras se muestran con fines ilustrativos y que el resultado final podría diferir dado que la tasa de revalorización no está garantizada. No obstante, en un ejemplo de lo que puede conseguir el ahorro recurrente, aun en pequeñas cantidades.

Segundo efecto del ahorro periódico: suavizar los vaivenes del mercado

Invertir de manera recurrente ayuda a suavizar las fluctuaciones de mercado. Una inversión puntual tomará el valor del mercado en el momento de realizarla, que puede ser un valor favorable (bajo), pero también desfavorable (alto). Al invertir de forma periódica, lo que se consigue es lo que se denomina un “precio medio de compra ponderado”, que reduce el riesgo frente a la compra puntual.

Con posteriores inversiones periódicas, se aprovechará para comprar participaciones cuando el mercado cae, lo que reducirá el precio medio ponderado de compra. Este es un punto que genera dudas en algunos inversores, y es el de comprar cuando el precio de un activo que ya tienes está cayendo. La estrategia, en un proceso de inversión a largo plazo, es correcta, al conseguir ese precio medio más reducido y, por tanto, generar una rentabilidad futura potencial superior.

Cómo llevar a cabo el ahorro periódico

Este procedimiento consiste en ir realizando aportaciones con cierta periodicidad a algún tipo de producto financiero, como un plan de pensiones, un fondo de inversión. La flexibilidad de estos productos respecto a las aportaciones es muy alta: permiten elegir periodicidad y realizar aportaciones desde importes muy bajos, generalmente a partir de 30 euros.

Y, para evitar tentaciones de dedicar el dinero a fines menos importantes o para evitar olvidos inoportunos, estos productos te permiten “domiciliar” las aportaciones en tu cuenta corriente como si de un recibo mensual más se tratase. Puedes programar, anular o modificar las aportaciones o la periodicidad de las mismas en el momento que desees. Estarás ahorrando sin darte cuenta, con unos resultados que, como ya has visto, pueden ser sorprendentes.

¿Cómo hacerlo? Desde la propia web o app podrás acceder a la suscripción o traspaso al fondo que deseas y establecer la aportación y la periodicidad, que podrás modificar en cualquier momento. Así de fácil.

Descubre cómo los planes de pensiones y fondos de inversión de BBVA pueden ayudarte a realizar el beneficioso ahorro periódico.

La lectura de este artículo, junto con Trucos mentales para comprometerte con el ahorro y ¿En qué se diferencian un plan de pensiones y un fondo de pensiones? será válido por 1 hora de formación continua para la recertificación EIA, EIP, EFA, EFP, CFA y CAd. Puedes encontrar el test en la página de EFPA España y en la página de CFA Society Spain