¿Estás pensando en cobrar tu plan de pensiones? Este artículo puede ayudarte

15 de enero de 2020

3 min de lectura

La jubilación es una de las contingencias que dan derecho al cobro de los planes de pensiones y EPSV’s y por ello es un momento importante en la planificación financiera de un periodo que podrá extenderse más de 20 años.

Después de un buen número de años ahorrando es el momento de decidir la forma de cobro que mejor se adecúa a nuestras necesidades y es necesario realizar un ejercicio pausado y que una mala decisión no arruine todo ese esfuerzo. En este momento es necesario valorar la necesidad de complementar los ingresos de la pensión pública y el impacto fiscal de las prestaciones de los planes de pensiones y EPSV’s.

Además, con el cambio de año se abre la posibilidad de rescatar el plan de pensiones ya en un nuevo ejercicio fiscal, lo que para muchos contribuyentes permite bajar base imponible de IRPF y pagar menos a Hacienda. No olvidemos que el cobro de planes de pensiones tiene la consideración de rendimientos del trabajo en ese impuesto, con lo que es muy importante decidir en qué ejercicio empezamos a rescatarlo y en qué importe con el fin de optimizar nuestra factura fiscal

Para ayudar a todos los beneficiarios, BBVA Asset Management ha lanzado una nueva versión del simulador de cobro de planes de pensiones. Con esta herramienta se pretende ayudar a cualquier usuario a determinar qué cantidad le interesa cobrar, cuánto le va a durar el dinero acumulado en función de la forma de cobro y, por último y no por ello menos importante, facilitará el impacto fiscal de las diferentes formas de cobro.

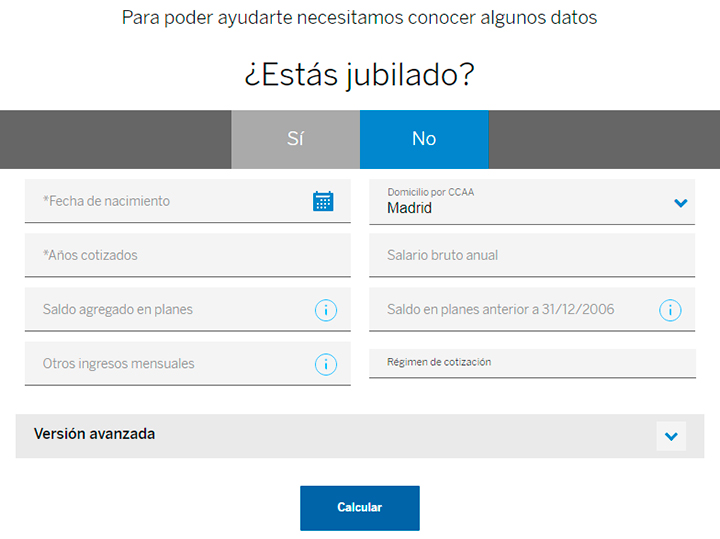

Primer paso: Información personal

Esta herramienta puede ser utilizada, tanto por los ya jubilados, como por personas cercanas a la jubilación que quieran conocer las formas de cobro existentes y su la fiscalidad de las mismas.

Con unos pocos datos personales y laborales, junto con los datos económicos del usuario la herramienta estará en disposición de realizar los cálculos.

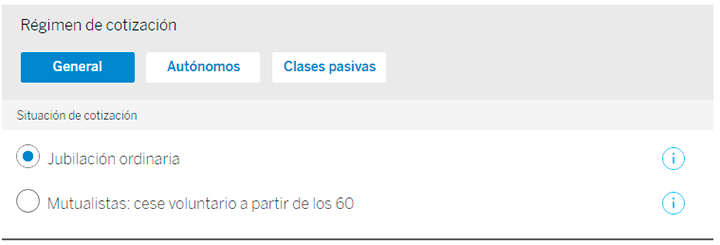

Es importante tener en cuenta que, en el caso de los no jubilados, en la “Versión avanzada” se podrá seleccionar el régimen de cotización entre: régimen general, de autónomos y clases pasivas y para cada caso se solicitarán los datos necesarios para realizar el cálculo.

Para el caso de jubilados y no jubilados en la versión avanzada además se podrá informar, en su caso, el grado de discapacidad del beneficiario y su situación de casado con cónyuge a cargo y con declaración conjunta.

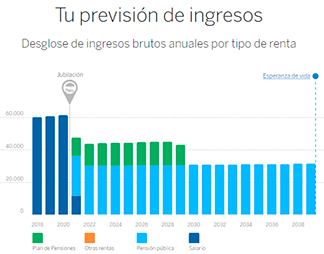

Segundo paso: Tu previsión de ingresos y evolución del saldo del plan

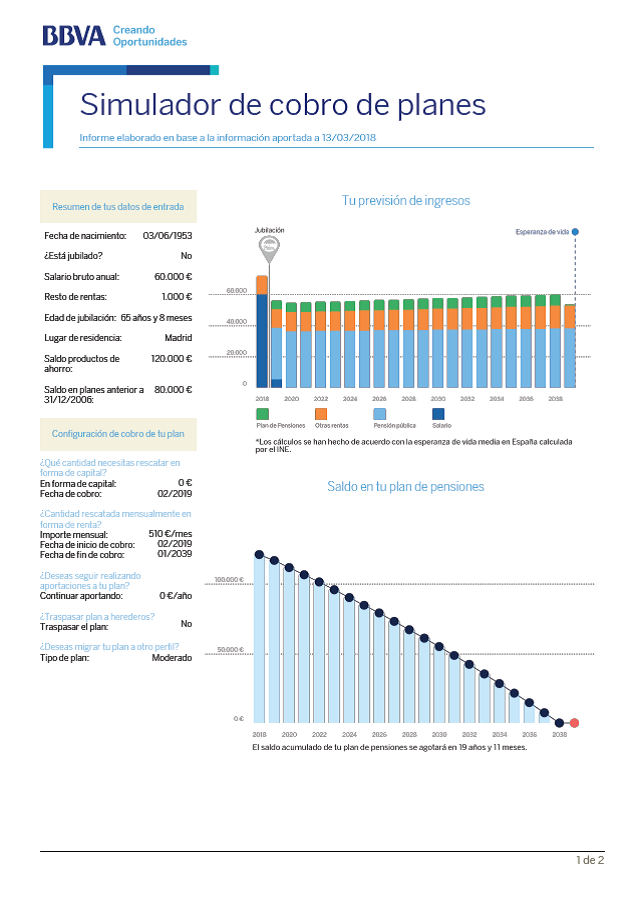

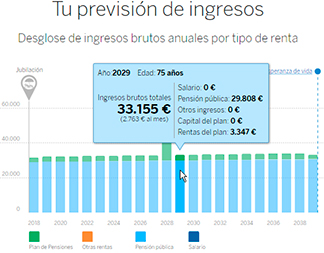

Después de pinchar sobre calcular accedemos a una nueva pantalla en la que, de un primer vistazo, veremos los tipos de ingresos que tendremos hasta la jubilación (salario y, en su caso, otras rentas) y a partir de la jubilación (pensión pública de jubilación, ingresos provenientes del plan y, en su caso, otras rentas). El periodo de jubilación será la esperanza de vida media calculada por el INE.

NO JUBILADO: Por defecto, el simulador estimará una renta que complemente los ingresos por pensión pública hasta el 70% del último salario con una renta procedente del plan de pensiones y cuya duración dependerá de la cuantía acumulada en el plan de pensiones y del importe de esa renta.

JUBILADO: Por defecto se mostrará una renta con cargo al plan de pensiones que complemente el 20% de la prestación por jubilación de la Seguridad Social.

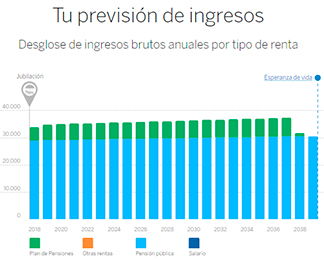

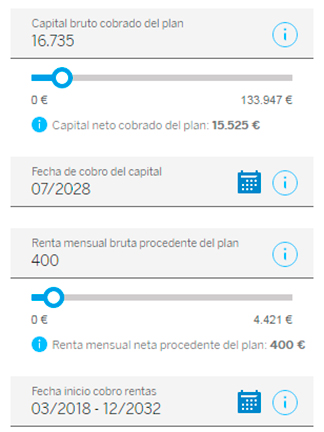

Una novedad de esta herramienta es la flexibilidad para que el usuario decida modificar la prestación por defecto y simular con un capital, inmediato o diferido, una renta, también inmediata o diferida y una combinación de ambas.

En la parte derecha del simulador se encontrarán los sliders para modificar los importes del capital y de la renta así como la fecha en la que se desea cobrar el capital y las rentas.

Con cada cambio se recalcularán automáticamente los valores y se modificará el gráfico.

Asimismo en esta parte de modificación de datos se mostrará el importe neto del capital y de la renta como la diferencia entre el importe bruto marcado por el usuario y, en su caso, la retención estimada que se le practicaría.

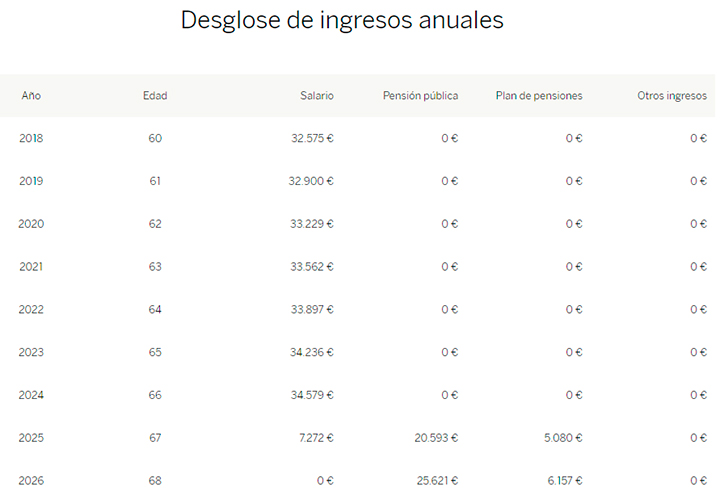

En la parte inferior del gráfico de previsión de ingresos encontraremos dos apartados de interés para los usuarios. Por un lado el detalle de ingresos anuales en todo el periodo de simulación.

Y por otro lado un botón que permitirá cambiar todos los importes para ponerlos en términos netos con el fin de dar una visión más realista a los usuarios.

Asimismo con el fin de cuantificar el desglose de ingresos (netos y brutos) por tipo de renta, se facilitará el importe desagregado pasando el ratón por cada uno de los años de la gráfica.

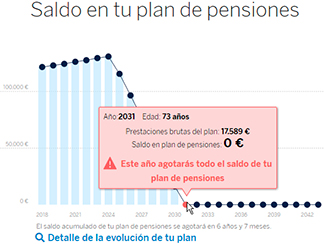

En la misma pantalla en la parte inferior se mostrará un gráfico con la evolución del saldo en el plan de pensiones a lo largo del periodo de simulación y calculará el plazo en el que se agotará el mismo en función de la forma de cobro seleccionada. Al igual que en el gráfico con el desglose de ingresos se podrá consultar el detalle anual con la evolución del Plan.

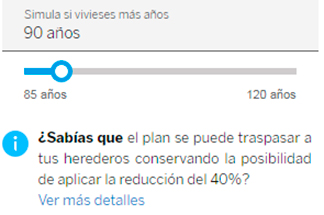

En el apartado “Versión Avanzada” se podrá variar el número de años con el que quieres simular hasta 120 años y se ofrece información acerca de la fiscalidad en caso de no querer rescatar el plan y dejarlo para herederos.

En este punto el usuario puede pasar a la siguiente pantalla en la que se ofrecerá el impacto fiscal de la forma de cobro elegida. Asimismo en la parte inferior derecha el usuario puede descargar un completo informe en PDF.

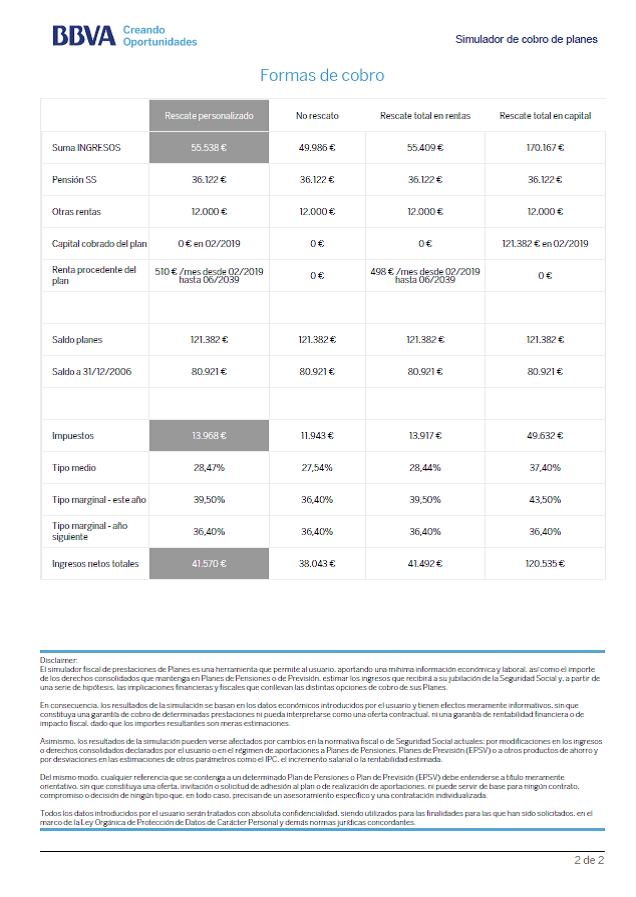

Tercer paso: Alternativas de cobro e impacto fiscal

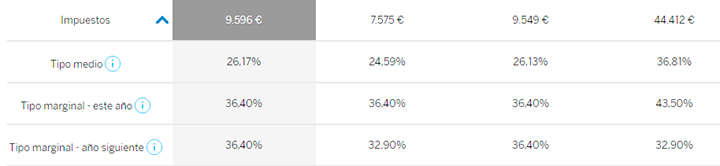

Este apartado resulta especialmente importante para los Planes de Pensiones y de Previsión. De un primer vistazo se verá el impacto fiscal, en el primer año, de la forma de cobro seleccionada en la pantalla anterior.

Por defecto se mostrará también el impacto fiscal de las siguientes formas de cobro el primer año de la jubilación:

- “No rescato nada”

- Rescato todo el plan de pensiones en forma de renta durante toda la jubilación hasta la esperanza de vida

- Rescato todo el plan de pensiones en forma de capital el primer año de la jubilación

Dado que la herramienta permite total flexibilidad a la hora de elegir una forma de cobro personalizada, es recomendable pinchar sobre “Ver el detalle anual” de la forma de cobro personalizada para ver el impacto fiscal en el caso de prestaciones diferidas en el tiempo.

En la misma tabla se podrá desplegar el detalle de los INGRESOS en el que se podrá ver las fuentes de ingresos y el saldo del plan en el primer año de la jubilación.

Otra novedad que se ha incorporado es explicitar el tipo medio de gravamen, el tipo marginal el año de la jubilación y el siguiente para todas las formas de cobro.

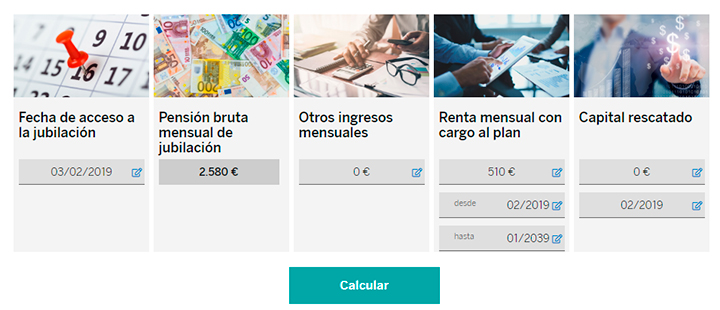

Para facilitar la navegación en la parte inferior se podrán modificar todos los datos que afectan a la simulación del cobro del plan tales como:

La fecha de acceso a la jubilación, otros ingresos mensuales, el importe de la renta, el capital y las fechas de cobro.

Por último, en esta misma pantalla, al igual que sucedía en la anterior se podrá descargar un completo informe en pdf con los resultados de la simulación.