Estas son las novedades de la Declaración de la Renta 2024

12 de marzo de 2025

8 min de lectura

El próximo 2 de abril se inicia la campaña de la Renta del ejercicio 2024. Vemos cuales son las principales novedades este año.

Incremento del límite de ingresos que obliga a declarar en ciertos supuestos

Se ha incrementado hasta 15.878 euros (desde los 15.000 euros de Renta 2023) el límite que obliga a declarar para aquellos contribuyentes cuyos rendimientos íntegros del trabajo, siendo inferiores a 22.000 euros, superen los 15.876 euros anuales, procedan de más de un pagador, y los rendimientos percibidos del segundo y restantes pagadores superen en su conjunto la cantidad de 1.500 euros anuales.

También se ha incrementado el límite de ingresos que obliga presentar la Declaración de la Renta hasta los 15.876 euros en la Renta 2024 para aquellos contribuyentes que perciban pensiones compensatorias del cónyuge o anualidades por alimentos que no estén exentas, para aquellos otros en los pagador de los rendimientos del trabajo no esté obligado a retener (ejemplo, en el caso de las pensiones procedentes del extranjero), y en los casos en que se perciban rendimientos íntegros del trabajo a tipo fijo de retención.

Se incrementa el importe de la reducción por obtención de rendimientos del trabajo

Desde los 6.498 euros que se aplicaban en la Declaración de Renta 2023 a 7.302 euros anuales para la Renta 2024.

El anterior importe de reducción irá decreciendo linealmente a medida en que vayan aumentando los ingresos. Los contribuyentes con rendimientos netos del trabajo inferiores a 19.747,5 euros, siempre que no tengan otras rentas (excluidas las exentas) distintas de las del trabajo superiores a 6.500 euros, reducirán el rendimiento neto del trabajo en las siguientes cuantías:

- Rendimientos netos del trabajo iguales o inferiores a 14.852 euros: la reducción seráde 7.302 euros anuales.

- Rendimientos netos del trabajo superiores a 14.852 euros e iguales o inferiores a 17.673,52 euros: la reducción será de7.302 euros menos el resultado de multiplicar por 1,75 la diferencia entre el rendimiento del trabajo y 14.852 euros anuales.

- Rendimientos netos del trabajo entre 17.673,52 y 19.747,5 euros: la reducción será de 2.364,34 euros menos el resultado demultiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 17.673,52 euros anuales.

Finalmente, los perceptores de prestación de desempleo, no estarán obligados a presentar Declaración de Renta 2024: se pospone la obligación hasta 2026

El Gobierno ha pospuesto hasta 2026 (para la Declaración de Renta 2025) la obligación para los desempleados que estén percibiendo prestación contributiva por desempleo de presentar la declaración, independientemente de la cuantía percibida, obligación que inicialmente estaba prevista que entrara en vigor para esta campaña de Renta 2024.

Modificación de los porcentajes de reducción para alquiler de vivienda

Para los contratos de arrendamiento firmados antes del 26 de mayo de 2023, se mantiene la reducción que venía estando vigente del 60% sobre los ingresos netos obtenidos. Para los contratos firmados a partir del 1 de enero de 2024, la reducción varía en función de los siguientes criterios:

- Si el alquiler se ha firmado en una zona tensionada y el propietario ha reducido el precio en más de un 5% respecto al del contrato anterior, la reducción a aplicar será del 90%.

- En el caso de viviendas alquiladas por primera vez en zonas tensionadas a arrendatarios de entre 18 y 35 años, o cedidas a la Administración Pública para alquiler social, la reducción será del 70%.

- Si la vivienda ha sido rehabilitada en los dos años anteriores a la firma del contrato, se podrá aplicar una reducción del 60%.

- En el resto de casos la reducción será del 50% (para contratos firmados a partir de enero 2024).

Exención de las ayudas por la DANA

Las donaciones dadas por las empresas a sus trabajadores para compensar los daños personales y materiales producidos por la DANA quedan exentas de IRPF, siempre que se produjeran entre el 29 de octubre y el 31 de diciembre de 2024.

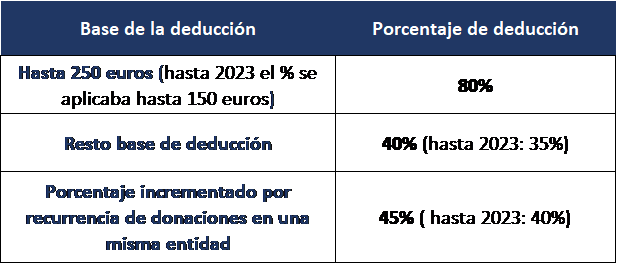

Incremento de la deducción por donaciones a ONGs

Se ha incrementado hasta los primeros 250€ la base sobre la que se aplica el 80% de deducción (hasta 2023 era hasta los primeros 150 euros). Además, a partir de 250 euros se aplica un 40% de deducción (hasta 2023 el porcentaje aplicado era de un 35%) o un 45% si en los dos años anteriores se hubieran hecho donaciones a esa misma entidad por un importe igual o superior cada año respecto del anterior (hasta 2023 en este supuesto el porcentaje era un 40%).