Planes de pensiones BBVA «Ciclo de vida»: una nueva forma de ahorrar para tu jubilación

15 de enero de 2020

3 min de lectura

Sencillez y gestión profesionalizada con algunas de las ventajas de los planes de pensiones de ciclo de vida, que van adaptando su gestión al paso del tiempo.

Uno de los principales retos de la planificación de la jubilación, un proyecto que puede extenderse durante varias décadas, es ir manteniendo correctamente posicionado el ahorro según va cambiando nuestro perfil de riesgo. Porque los objetivos de rentabilidad y riesgo de un ahorrador van cambiando conforme se acerca en el tiempo el objetivo para el que está ahorrando. Pensemos en un trabajador que comienza a ahorrar para su jubilación al incorporarse al mercado laboral. Podemos distinguir tres fases por las que pasará hasta alcanzar su objetivo:

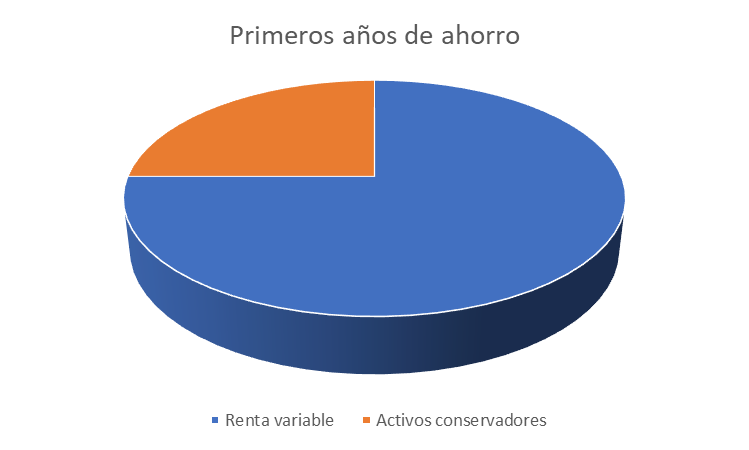

1. Primeros años de ahorro: el objetivo se encuentra a varias décadas vista. Es el momento de buscar la máxima rentabilidad en base a uno de los mejores aliados que existen en el ahorro: el tiempo. Gozar de tanto margen permite aspirar a rentabilidades superiores pues se puede asumir el riesgo que ello implica, con la máxima de que los activos de riesgo como la renta variable obtienen rentabilidades muy superiores en largos plazos.

NOTA: Distribución de activos sugerida. La distribución exacta dependerá de las preferencias y tolerancia al riesgo de cada inversor

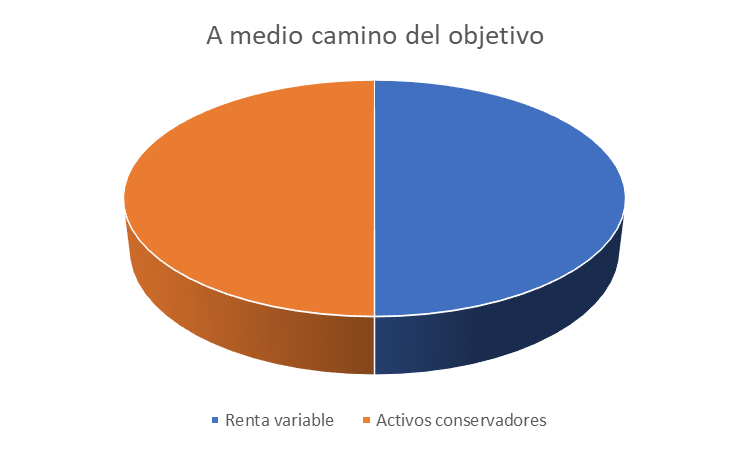

2. A medio camino del objetivo: el planteamiento es similar al anterior, con la notable diferencia de que el margen temporal es menor y por tanto la tolerancia al riesgo también es menor. Es un momento en el que hay que reposicionar ciertos activos de riesgo en activos conservadores con el fin de crear una cartera mixta que busque maximizar la rentabilidad, pero en un entorno de menor riesgo asumido. Aspiraremos a ganar menos, pero reduciremos el riesgo en un momento en el que queda menos margen para reconducir situaciones adversas.

NOTA: Distribución de activos sugerida. La distribución exacta dependerá de las preferencias y tolerancia al riesgo de cada inversor

3. Años previos a la jubilación: en este momento la prioridad debe ser la preservación del capital. Se debe evitar cualquier riesgo que pueda comprometer el esfuerzo de ahorro de varias décadas y la consigna debe ser migrar las posiciones de forma mayoritaria a activos conservadores.

NOTA: Distribución de activos sugerida. La distribución exacta dependerá de las preferencias y tolerancia al riesgo de cada inversor.

Vistas estas tres etapas comprendemos el reto de la planificación de la jubilación: estar posicionado en todo momento en el activo adecuado al nivel de riesgo asumible, para lo cual hay que hacer una gestión activa de forma periódica sobre el ahorro en el sentido de ir reduciendo paulatinamente el riesgo al que está expuesto.

La gestión en base al ciclo de vida

Frente a la gestión tradicional, en la que el ahorrador solo o de la mano de su asesor de confianza va realizando estos cambios de forma manual, existe lo que se conoce como gestión basada en el ciclo de vida, que consiste en fijar un horizonte temporal y realizar, en base a un solo producto, una gestión “automática” de la mano de los gestores del mismo que vaya reduciendo la exposición a activos de riesgo a medida que se acerca el final de dicho horizonte temporal, y que en el caso de la jubilación sería la llegada a la edad en la que se produce el fin de la vida como trabajador activo.

¿Cómo funcionan los planes de pensiones de ciclo de vida? El cliente solo tiene que seleccionar un plan con vencimiento cercano a su jubilación, y los gestores se encargarán de ir modulando la exposición al riesgo según se va acercando el objetivo. En este caso el cliente delega el proceso de ir cambiando a productos más conservadores a medida que se acerca su jubilación.

Ventajas de los planes de ciclo de vida

- Gestión profesional. La gestión queda delegada, más si cabe, en profesionales de la gestión.

- Despreocupación. No hay que preocuparse del paso del tiempo pues el propio plan se ajustará a nuestras necesidades de forma automática.

- Simplicidad. Se puede concentrar en un solo producto la estrategia adecuada para ahorrar para la jubilación, ya que éste estará siempre adecuadamente diversificado. Solo hay que elegir un plan con vencimiento cercano a nuestra jubilación.

- Ahorro periódico. Esta modalidad favorece la canalización del ahorro periódico, una de las claves para alcanzar objetivos de ahorro a largo plazo.

Planes de pensiones BBVA de ciclo de vida

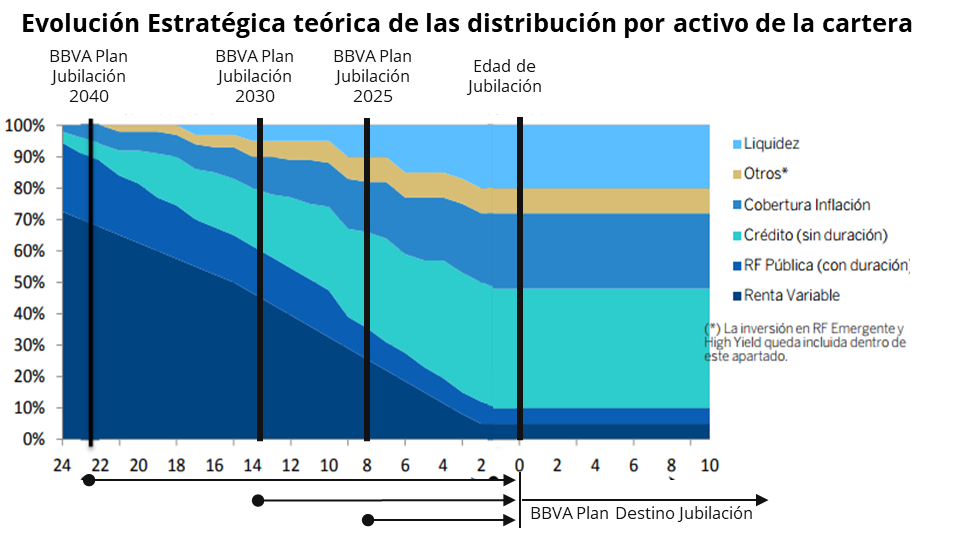

BBVA cuenta con una gama de tres planes de pensiones de ciclo de vida ligados a tres objetivos temporales diferentes: BBVA Plan Jubilación 2025, BBVA Plan Jubilación 2030 y BBVA Plan Jubilación 2040.

En cada uno de ellos se fija el porcentaje máximo de activos de riesgo que puede tener en cartera en función del tiempo que quede hasta vencimiento. La dinámica es reducir el riesgo según pasa el tiempo.

Por ejemplo, un partícipe en el entorno de los 40 años podría confiar en el BBVA Plan Jubilación 2040, que tiene un objetivo de inversión cercano a su jubilación. Así, a 22 años del vencimiento, este plan contará mayoritariamente en su cartera con activos de riesgo, pues la distancia temporal al objetivo lo aconseja. Esta exposición se irá reduciendo gradualmente sin que el partícipe tenga que hacer nada, hasta llegar a vencimiento, momento en el que la exposición a renta variable será mínima.

Con los planes de pensiones de ciclo de vida BBVA pondrás rumbo a una jubilación sin sobresaltos.

¿Dónde puedes comprar los planes de pensiones de BBVA?

- Desde tu móvil, en la App BBVA

- En la web de BBVA

- En la web de BBVA Asset Management

- En tu oficina

¿Tienes dudas con planes de pensiones?

Contáctanos