Priorizar nuestras metas financieras: la pirámide de Maslow de la inversión

10 de marzo de 2022

4 min de lectura

A lo largo de la vida de una persona, concurren múltiples objetivos financieros. Priorizarlos es esencial para lograr las metas sin sobresaltos

Llevar a buen puerto objetivos de ahorro e inversión requiere esfuerzo y constancia. Y buenas dosis de planificación. Pero, ¿qué sucede cuando debemos abordar varios objetivos al mismo tiempo?

Esto es, de hecho, algo muy frecuente en la vida de una persona. Tras la incorporación al mercado laboral, un trabajador comienza a comprometerse con objetivos de ahorro muchos de los cuales se solapan en el tiempo. Repasemos:

- Ahorrar para un coche.

- Ahorrar para un máster.

- Ahorrar para una primera vivienda.

- Ahorrar para la futura jubilación.

- Ahorrar para la universidad de los hijos.

La cuestión en este punto es determinar qué necesidades y objetivos son prioritarios y deben por tanto abordarse primero. Como hizo Maslow con las necesidades humanas, queremos plasmar la pirámide de los objetivos financieros: éstas son las principales necesidades a cubrir y cómo invertir en ellas:

Consejos para ordenar las prioridades e invertir sin sobresaltos

- Prioridad 1: generar un colchón de ahorro para emergencias. Los imprevistos pueden ocasionar verdaderos estragos si no hemos sido previsores. Este ahorro debe estar disponible en activos totalmente líquidos.

- Prioridad 2: protegerse y proteger a la familia ante contingencias graves como la incapacidad o el fallecimiento, que pueden hacer estragos en la renta disponible de la familia y pueden disparar los gastos relativos a cuidados médicos o atención a situaciones de dependencia. Cubriremos este riesgo a través de seguros de vida-riesgo.

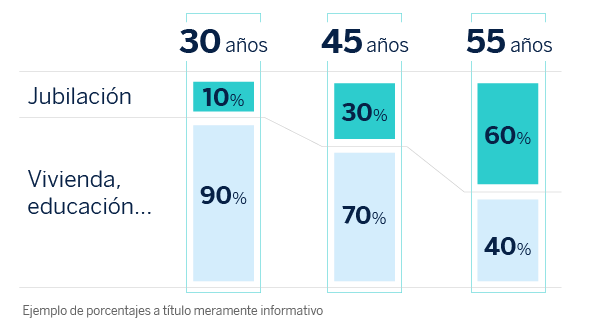

- Prioridad(es) 3: Emergen prácticamente en el momento de acceder al mercado laboral y es importante atenderlas de forma simultánea, por la importancia de ambas. Se trata de, por un lado, invertir en bienes como la vivienda o la educación de los hijos, y por otro, ir abordando el ahorro para la futura jubilación.

Entre estos objetivos hay una importante brecha en el horizonte temporal. Pero esto no hace menos importante el ahorro para la jubilación. Habrá que ir modulando gradualmente los recursos que se destinan a cada objetivo. Según pasa el tiempo, posiblemente nos encontremos con una carga menor en el gasto en vivienda o educación, dado que iremos reduciendo deuda inmobiliaria y los hijos estarán más cerca de la independencia. Será el momento de reforzar el ahorro para la jubilación.

- Prioridad 4: Una vez bien resueltas las necesidades anteriores, y si tenemos capacidad económica, podemos plantearnos el objetivo de «ahorrar para hacer crecer nuestro capital», donde se podría asumir algo mayor a activos de riesgo.

El horizonte temporal es un criterio esencial en todas estas prioridades. A mayor horizonte hasta el objetivo, mayor será el riesgo asumible. Es importante ser activos por tanto en la gestión del riesgo.

La jubilación es un ejemplo claro: al inicio, con varias décadas por delante hasta el objetivo, nos posicionaremos de forma muy decidida en mercados con alto retorno a largo plazo, sin importar la volatilidad en el corto plazo. Buscamos el mayor retorno en un momento en el que sí podemos asumir riesgos. Según se va acercando nuestra fecha de jubilación, debemos ir moderando los riesgos, pues se estrecha el margen de maniobra y va primando, por lo tanto, preservar el capital.