¿Qué es el ahorro por objetivos y qué utilidad tiene?

07 de julio de 2023

3 min de lectura

Cada persona, a lo largo de su vida, suele tener múltiples objetivos financieros. Priorizarlos es esencial para lograr alcanzar esas metas sin sobresaltos.

Lograr exitosamente nuestros objetivos de ahorro (metas financieras) requiere esfuerzo, constancia y planificación. Pero ¿qué ocurre cuando debemos abordar al mismo tiempo varios objetivos de ahorro? Esto es algo muy frecuente en la vida de una persona.

Tras su incorporación al mercado laboral, un trabajador comienza a tener objetivos de ahorro que pueden solaparse en el tiempo. La clave consiste en determinar qué objetivos son prioritarios y por lo tanto deben abordarse primero.

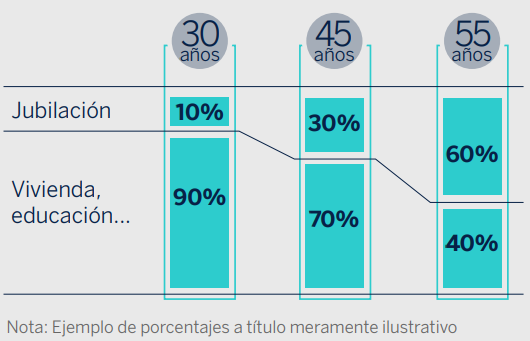

El ahorro por objetivos consiste en ahorrar simultáneamente para nuestras distintas metas financieras, distribuyendo nuestro esfuerzo entre ellas. Esto requiere priorizar aquellas metas de corto plazo que se cumplirán antes o que necesitan una mayor dotación financiera, y reservar ahorro de manera más modesta para otras metas de más largo plazo como por ejemplo la jubilación, donde si la persona es joven dispondrá de tiempo para ir incrementando ese ahorro en el futuro.

El ahorro para la jubilación debe simultanearse con el ahorro para otros objetivos de corto y medio plazo, como, por ejemplo, comprar una vivienda, reformar tu casa, pagar la educación de los hijos, o metas personales como estudios de posgrado, o emprender un nuevo negocio.

En primer lugar, se debe constituir un ahorro mínimo para imprevistos (entre 4 y 6 meses de salario). Una vez dotado ese fondo para emergencias, deberíamos empezar a ahorrar para otros objetivos evitando ahorrar por fases o tramos.

Es un error posponer el ahorro para la jubilación hasta conseguir previamente el ahorro necesario para otros objetivos de corto y medio plazo. Si esperamos a cumplir con todos nuestros objetivos financieros de medio plazo nunca empezaremos a ahorrar para la jubilación o empezaríamos cuando fuese ya tarde.

Entre los objetivos de corto y medio plazo (por ejemplo, comprarse una casa o reformarla) y el objetivo de ahorrar para generar ingresos complementarios a la pensión pública hay una importante brecha de horizonte temporal. Por ello, habrá que ir modulando gradualmente los recursos que se destinan a cada objetivo.

Este podría ser un ejemplo de distribución de nuestro ahorro (en porcentajes) entre los objetivos de corto plazo y el objetivo de la jubilación, en función de la edad que tengamos en cada momento:

Además, se debe separar el ahorro para los distintos objetivos de ahorro (de corto, medio y largo plazo) en distintos productos de ahorro-inversión: es decir, en “huchas” separadas. Así, tendremos una contabilidad más clara de cómo avanzamos en nuestros objetivos y nos permitirá adaptar el binomio rentabilidad versus riesgo de forma adecuada.

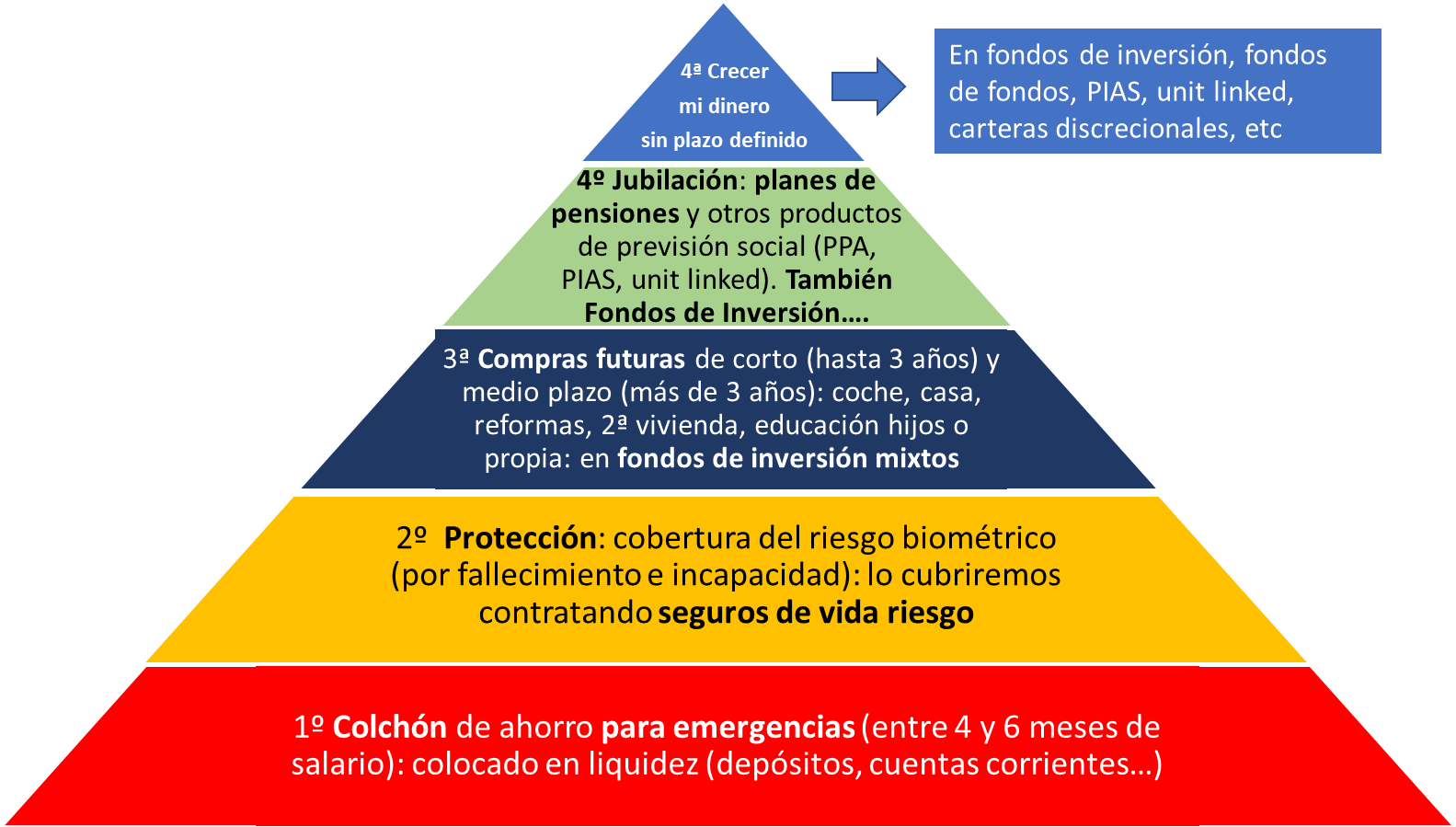

Pirámide de Maslou de la inversión

La siguiente cuestión sería determinar qué necesidades y objetivos son prioritarios y deben por tanto abordarse primero.

La combinación del ahorro para diferentes objetivos, podría representarse en la siguiente pirámide, donde el fondo para imprevistos en primer lugar, y los objetivos de corto plazo después, representan las necesidades que deben priorizarse.

Orden de necesidades a cubrir:

En la pirámide de los objetivos financieros, éstas serían las principales necesidades a cubrir y cómo invertir el ahorro realizado para las mismas.

El horizonte temporal es un criterio esencial en todas estas prioridades. A mayor horizonte hasta el objetivo, mayor será el riesgo potencial asumible. Para la gestión del riesgo de la inversión a largo plazo, tiene sentido la inversión basada en el ciclo de vida, que parte de una fecha objetivo y va adaptando la gestión al paso del tiempo.