¿Sabes cuánto puedes ahorrar en la declaración de la renta por aportar a planes de pensiones?

12 de mayo de 2020

3 min de lectura

Las aportaciones a planes de pensiones permiten reducir la base imponible de IRPF hasta un máximo de 8.000 euros anuales.

Los planes de pensiones son los vehículos de ahorro para la jubilación con más aceptación en España. Sencillez en su funcionamiento, una amplia gama apta para inversores de todos los perfiles, gestión profesionalizada o ser un vehículo seguro para el partícipe con una rigurosa supervisión son algunos de sus atractivos. Pero para muchos partícipes destacarán sin duda sus ventajas fiscales: las aportaciones realizadas anualmente a los planes de pensiones son deducibles en IRPF, es decir, que el dinero que ahorremos en un plan de pensiones nos generará un ahorro adicional por la vía de reducir la factura fiscal.

Planes de pensiones: aportaciones y desgravaciones

1. Territorio Común

Las aportaciones que realicemos a nuestro plan o planes de pensiones no podrán exceder los 8.000 euros anuales. Es importante tener esta limitación en cuenta dado que, si se excede esta cuantía, habrá que retirarla antes de 30 de junio del año siguiente al de la aportación o en caso contrario se impondría una sanción equivalente al 50% del exceso.

En cuanto a la cantidad que podemos desgravar anualmente, será la menor de las siguientes cantidades:

- 8.000 euros

- El 30% de los rendimientos netos del trabajo y/o actividades económicas.

Esto puede ocasionar que la aportación realizada a lo largo de un ejercicio fiscal sea superior al importe que se pueda desgravar en IRPF. En este caso, es posible trasladar el exceso a los cinco siguientes ejercicios fiscales.

De forma adicional, es posible realizar aportaciones a favor del cónyuge de hasta 2.500 euros anuales siempre que éste no obtenga rendimientos del trabajo ni de actividades económicas o los obtenga en cuantía inferior a 8.000 euros anuales. Estas aportaciones reducirán la base imponible del cónyuge que aporta, sin que esta reducción pueda generar una base liquidable negativa.

Desde el 1 de enero de 2021 está en vigor el nuevo límite de las aportaciones a planes de pensiones individuales. Según estos cambios, el límite máximo de reducción ha pasado a ser de 2.000 euros anuales, mientras que anteriormente estaba entre la menor de 8.000 euros anuales o 30% de los rendimientos netos de trabajo y de actividades económicas.

Este nuevo límite de deducción de 2.000 euros puede incrementarse en hasta 8.000 euros adicionales por aportaciones del empleador a favor del empleado a instrumentos de previsión social empresarial (planes de pensiones de empleo-PPE y Planes de Previsión social empresarial-PPSE).

Por otra parte, el límite máximo de deducción por aportaciones a planes de pensiones y otros sistemas de previsión social de los que sea titular el cónyuge también se ha reducido, pasando de 2.500 euros anuales a 1.000 euros anuales.

2. País Vasco

El límite para aportaciones individuales es de 5.000 euros anuales, para las aportaciones del promotor es de 8.000 euros anuales, y el límite conjunto son 12.000 euros anuales, independientemente de la edad del partícipe en los tres casos. Las aportaciones adicionales a favor del cónyuge se limitan a 2.400 euros anuales.

3. Navarra

El límite depende de la edad del partícipe: hasta 50 años, será el menor de 5.000 euros o el 30% de la suma de rendimientos del trabajo y actividades económicas. Desde 50 años, el menor de 7.000 euros o el 50% de la suma de rendimientos del trabajo y actividades económicas. La aportación anual máxima a favor del cónyuge queda reducida en este caso a 2.000 euros.

¿Cuánto voy a ahorrar entonces por mis aportaciones?

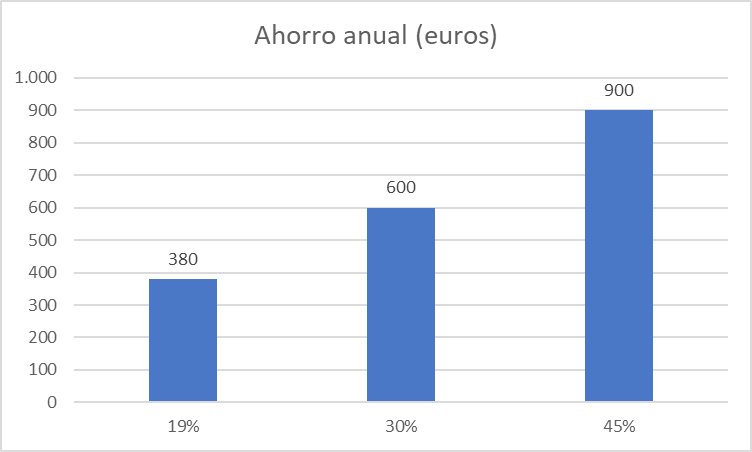

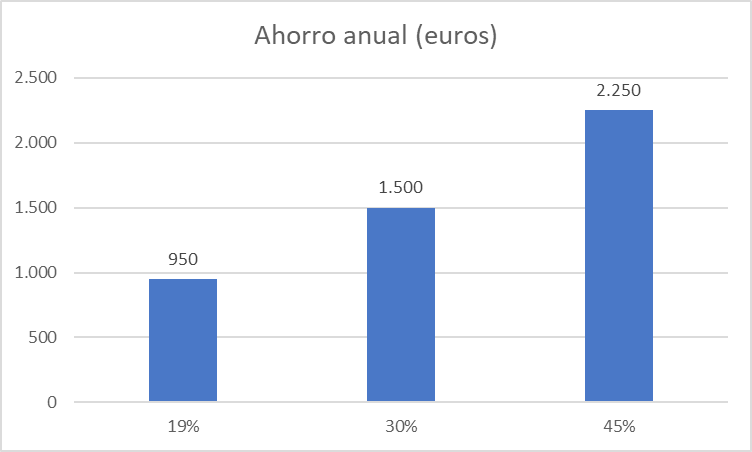

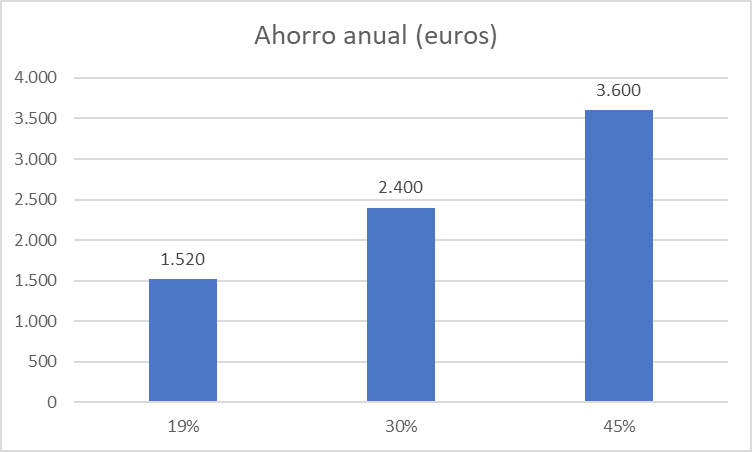

El ahorro dependerá del tipo marginal y de las aportaciones realizadas a lo largo del ejercicio fiscal. A mayor aportación y a tipo marginal más elevado, mayor será el ahorro fiscal que disfrutemos. Veamos tres ejemplos de diferentes niveles de aportación a tipos marginales del 19%, 30% y 45%.

Aportación anual de 2.000 euros

Aportación anual de 5.000 euros

Aportación anual de 8.000 euros

Como puedes ver, el ahorro fiscal que puedes obtener gracias a los planes de pensiones es considerable. Si quieres potenciarlo sin esfuerzo, puedes reinvertir las desgravaciones en el propio plan. ¿Imaginas el efecto de esta práctica mantenida durante toda la vida del plan de pensiones?

Un caso especial: las desgravaciones adicionales para partícipes con discapacidad

Podrán adherirse a este régimen personas con un grado de minusvalía física o sensorial igual o superior al 65 por ciento, psíquica igual o superior al 33 por ciento, así como de discapacitados que tengan una incapacidad declarada judicialmente, independientemente de su grado.

En este caso, los límites se amplían hasta los siguientes:

La aportación máxima para el partícipe es de 24.250 euros anuales. La aportación máxima por parte de terceros está limitada a 10.000 euros anuales. La aportación conjunta no podrá exceder en ningún caso los 24.250 euros anuales.

¿Quiénes pueden aportar en favor del partícipe? Aquellas personas que tengan relación de parentesco en línea directa o colateral hasta tercer grado (inclusive). También el cónyuge y aquellas personas que le tuvieran a cargo en régimen de tutela o acogimiento.

¿Interesado en comenzar a ahorrar gracias a los planes de pensiones? Conoce la amplia gama que te ofrece BBVA

¿Dónde puedes comprar los planes de pensiones de BBVA?

- Desde tu móvil, en la App BBVA

- En la web de BBVA

- En la web de BBVA Asset Management

- En tu oficina