Última llamada: cuánto puedo aportar a planes de pensiones antes de que acabe 2024

26 de diciembre de 2024

3 min de lectura

Se acerca el final de año, y con el mismo la última oportunidad para poder deducirse en la Declaración de la Renta del IRPF de 2024, que deberá presentarse entre abril y junio de 2025, las aportaciones que durante este año 2024 se realicen a planes de pensiones, que son instrumentos óptimos para cumplir con el objetivo de ahorrar para complementar la futura pensión pública de jubilación.

Cuánto es posible aportar a planes de pensiones

El límite general de aportación a planes de pensiones y a otros instrumentos de previsión social complementaria alternativos son 1.500 euros anuales. Este es también el límite máximo de aportación a planes de pensiones individuales.

El límite máximo de reducción en IRPF por las aportaciones y contribuciones a esos planes de pensiones es la menor entre 1.500 euros y el 30% de los rendimientos netos del trabajo y/o actividades económicas.

Estas aportaciones a sistemas de previsión social que se integran en ese límite general o conjunto de 1.500 euros pueden realizarse a planes de pensiones individuales (PPI), Planes de Previsión Asegurados (PPA), y también a instrumentos de previsión social empresarial, como los planes de pensiones de empleo (en este caso, tanto por las aportaciones del trabajador como las contribuciones del empleador).

¿Puedo aportar a planes de pensiones más de esos 1.500 euros del límite general que, además, es el límite para planes de pensiones individuales?

La repuesta es que sí es posible. Qué cantidad puedes aportar de más dependerá de si eres un trabajador por cuenta ajena o si eres un trabajador por cuenta propia.

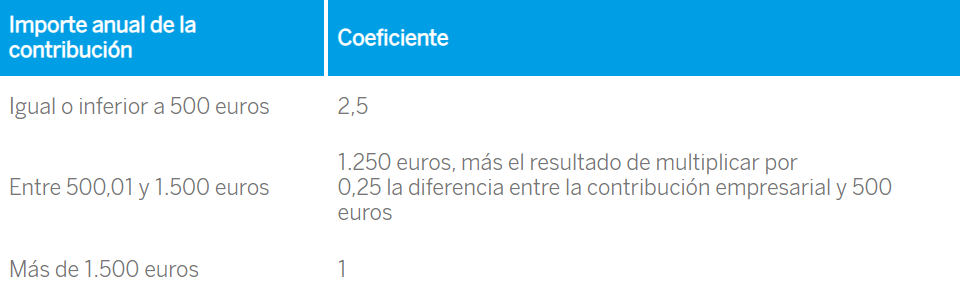

En el caso de los trabajadores asalariados (empleados), el límite conjunto de 1.500 euros se podrá incrementar en hasta otros 8.500 euros anuales (hasta un total de 10.000 euros), siempre que tal incremento provenga bien de contribuciones empresariales a sistemas de previsión social o bien de aportaciones del trabajador al mismo instrumento de previsión social al que aporta el empleador por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:

No obstante, cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución se aplicará el coeficiente 1 sobre la contribución de la empresa para calcular el importe máximo que puede aportar ese trabajador.

En el caso de los trabajadores autónomos, podrán aportar hasta otros 4.250 euros anuales, adicionales a los 1.500 euros del límite conjunto, hasta alcanzar un máximo total de 5.750 euros, siempre que tal incremento adicional provenga de aportaciones propias a los planes de pensiones de empleo simplificados de trabajadores autónomos o a los planes de empleo simplificados de promoción sectorial en los que se prevea la posibilidad de participación voluntaria de los autónomos acogidos al sector.

Los autónomos podrán reducirse en IRPF sus aportaciones hasta la menor entre:

- 5.750 euros anuales.

- El 30% de sus rendimientos netos de trabajo y actividades económicas.

Si soy autónomo y quiero aportar a un plan simplificado de autónomos que gestione BBVA, ¿a cuál podría aportar?

Podrás aportar a cualquiera de estas dos opciones en función de tu nivel de riesgo: Plan Prudente para Autónomos UATAE y Plan de Pensiones Moderado para Autónomos.

Si eres trabajador por cuenta propia podrás adherirte y aportar a estos planes de pensiones, independientemente de tu profesión. Por ejemplo, si eres fontanero, abogado, carpintero, arquitecto o médico. Estos planes, y también todos los demás planes simplificados de autónomos promovidos por asociaciones, están abiertos a todos los autónomos de España.

Para hacer aportaciones a estos planes consulta en tu oficina de BBVA.

Cuánto podría cobrar de prestación complementaria durante mi jubilación si aporto a planes de pensiones

Por ejemplo, si aportases 1.500 euros anuales durante 35 años (de los 30 a los 65 años), podrías obtener durante tu jubilación una renta mensual, pagadera durante 20 años, de 464 euros, suponiendo una rentabilidad de esas aportaciones del 4%.