Y ahora, como ahorrar cuando mi objetivo es tener un colchón al jubilarme

27 de septiembre de 2021

2 min de lectura

Ante la reducción del límite máximo de aportación a planes de pensiones de 8.000 a 2.000 euros, los fondos de inversión se refuerzan aún más como un excelente instrumento, complementario a los planes de pensiones, para canalizar el ahorro para la jubilación.

El límite máximo conjunto de deducción en IRPF por un mismo contribuyente por todas sus aportaciones planes de pensiones y a otros productos de previsión social ha disminuidoy, desde 1 de enero de 2021,queda fijadoen la menor de las cantidades siguientes:

a) El 30% de los rendimientos netos del trabajo y de actividades económicas percibidos en el ejercicio.

b) 2.000 euros anuales.

Ese nuevo límite de deducción podrá incrementarse en hasta 8.000 euros adicionales por contribuciones del empleador a favor del empleado a instrumentos de previsión social empresarial.

¿Qué consecuencias tiene esta disminución del límite de aportación y deducción a planes de pensiones?

Va a producir que aquellas personas que vinieran aportando más de 2.000 euros anuales, tengan que reducir sus aportaciones a planes de pensiones y buscar otras opciones.

Pero no supone en absoluto que se tenga que reducir el importe de lo que ahorramos anualmente para nuestra jubilación. Existen otros productos que son excelentes instrumentos complementarios a los planes de pensiones para el ahorro jubilación. Es el caso de los fondos de inversión.

Los fondos de Inversión “combinan” muy bien con los planes de pensiones, para ahorrar para complementar la pensión de jubilación

Ello es así por estos motivos:

- No existen límites para las aportaciones en los fondos de inversión, por lo que pueden ser una interesante vía de canalización del ahorro que excede del límite de aportación para planes de pensiones.

- La mayoría de los fondos de inversión permite realizar aportaciones periódicas. Esta modalidad de aportación es más conveniente que la aportación única, ya que diversifica a lo largo del tiempo el valor al que se compran participaciones en el fondo (diversifica el riesgo).

- Los traspasos entre fondos de inversión están exentos fiscalmente. Solo se tributará en caso de rescate. Un ahorrador puede moverse entre fondos de inversión para ir adaptando el perfil de riesgo de su ahorro a sus necesidades, en función de aspectos como el horizonte temporal que resta hasta su jubilación, sin ningún tipo de impacto fiscal hasta el momento de rescatar la inversión.

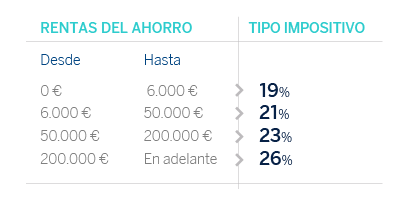

- Los rescates de fondos se integrarán en la base imponible del ahorro del IRPF, como ganancia o pérdida patrimonial. Solo se tributará en caso de haberse generado plusvalías, a unos tipos que variarán en función el importe de esa plusvalía (diferencia entre valor de adquisición y de venta):

- Tienen una liquidez diaria, por lo que se pueden rescatar en cualquier momento, sin necesidad de justificar ninguna causa excepcional de liquidez.

- Existe una amplia gama de fondos que invierten en distintos tipos de activos, para que cualquier ahorrador, en función de cuales sean sus circunstancias y su horizonte temporal hasta la jubilación pueda encontrar un producto adecuado. El perfil de riesgo será tanto más conservador cuanto más próximo esté en el tiempo la jubilación.

Teniendo en cuenta que en este caso el objetivo de esas aportaciones a fondos de inversión sería el ahorro para jubilación, complementario al que se hace en planes de pensiones, la persona debería optar por elegir el mismo o similar perfil y politica de inversión para el fondo/s de inversión que, para su ahorro en planes de pensiones, en función del horizonte de tiempo hasta su jubilación y de su aversión personal al riego.

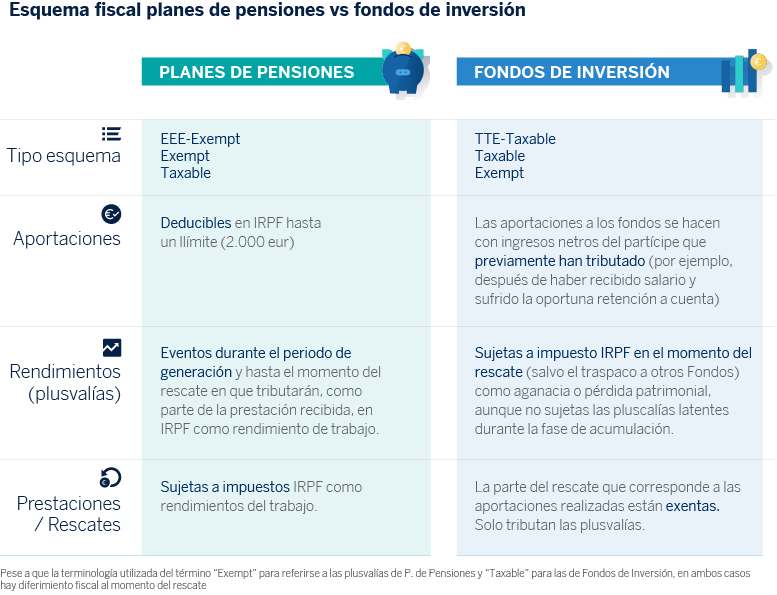

Fiscalidad de los Fondos de inversión frente a la de planes de Pensiones

Los fondos de inversión no tienen una peor fiscalidad que los planes de pensiones, sino una fiscalidad diferente:

Considerando todo el ciclo de vida del ahorro de una persona (incluyendo la fase de ahorro o acumulación y la de disposición o rescate) los planes de pensiones no son productos fiscalmente incentivados, sino productos con fiscalidad diferida. Se benefician en el corto plazo de la deducción de las aportaciones que se realizan, aunque difiriendo al momento de cobro de las prestaciones la sujeción al impuesto. El mayor o menor impacto fiscal dependerá del nivel de ingresos tanto durante la etapa activa (cuando se realizan aportaciones) como en el momento de rescate.