“Blindspot…”

20 de Novembro de 2023

4 min de leitura

Um dos maiores erros da Grande Recessão em 2008 foi o facto dos Bancos Centrais não terem percebido que a estabilidade de preços, por si só, não dá nenhuma garantia sobre a estabilidade financeira. E é bom ter isso bem presente porque um dos maiores erros de análise que atualmente poderá estar a ocorrer é o de se sobrestimar o caráter estrutural da inflação e o de subestimar os efeitos dos riscos de alavancagem financeira na economia.

As recessões são, acima de tudo, o resultado da construção das expetativas dos agentes económicos que, em face da análise de um conjunto de variáveis económicas, sociais e políticas, começam a antecipar, a ritmos diferentes, fenómenos e comportamentos prejudiciais ao seu bem-estar e procuram minimizar o risco do seu impacto. Daí que as recessões nem sempre sejam de fácil perceção, porque frequentemente estas vão impercetivelmente ganhando forma, até ficarem fora do nosso campo de visão, estando muitas vezes a caminhar mesmo ao nosso lado, no Blindspot.

Apesar dos aparentes bons dados económicos de atividade e do emprego neste terceiro trimestre de 2023 nos EUA, atualmente existem três sinais evidentes de que economia americana se encontra no Blindspot.

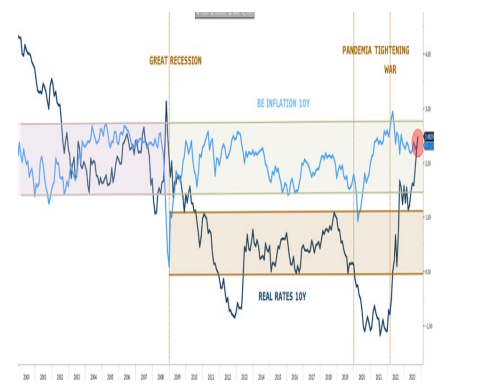

- O primeiro sinal é o movimento brutal das taxas de juro reais de longo prazo, que se encontram na vizinhança dos 2,5% e já por cima das expetativas de longo prazo da inflação dadas pelos Breakeven (Fonte: Bloomberg).

Evolução das taxas de juro reais de longo prazo nos EUA

O problema estrutural do défice e consequentemente do endividamento, não se alterou com este surto inflacionista, antes pelo contrário. A dívida privada (empresas + famílias) encontra-se praticamente nos mesmos níveis de 2007, enquanto a dívida pública americana passou de 62,6% em 2007 para um valor estimado 124,1% (Fonte: FMI e WH).

- O segundo sinal é o da confiança dos consumidores americanos que, supostamente, apesar dos elevados níveis de emprego, começa a demonstrar sinais de preocupação sobre as dinâmicas económicas futuras em face do sentido das atuais políticas económicas.

- O terceiro sinal é obviamente o da inflação. Criou-se intempestivamente uma perceção de que tínhamos entrado de novo no processo inflacionista similar aos anos 70/80. No entanto, já se percebeu que as principais causas da inflação que tivemos não foram estruturais, foram acima de tudo, fruto de um conjunto único e quase simultâneo de choques exógenos, entre os quais, uma pandemia, uma guerra e um choque energético. A estes choques exógenos, juntaram-se naturalmente, alguns fatores endógenos, dentro dos quais os típicos erros de política económica, sejam eles de política fiscal, monetária ou energética, mas que em grande medida, muitos desses erros encontram-se saneados. Os problemas são agora de outra natureza…

A aterragem suave da economia, o famoso soft landing, está ao alcance das autoridades americanas, mas para isso é preciso não ignorar que o risco de recessão já se instalou no Blindspot e, neste ponto, a economia não fica normalmente durante muito tempo. O recomendado nestes momentos é que os decisores de política económica não andem distraídos a criar falsos problemas, porque a verdadeira credibilidade da política económica, é de transmitir aos agentes económicos as coordenadas certas para que estes consigam formular corretamente as suas expetativas. Quando assim não é, as recessões precipitam-se, e estas sim, são sempre o maior fator da desigualdade económica e social.

Clique aqui para aceder ao artigo completo recentemente publicado na Funds People.

AVISO LEGAL

Este documento foi preparado pelo Banco Bilbao Vizcaya Argentaria S.A. – Sucursal em Portugal (BBVA) é disponibilizado com fins meramente informativos, tendo por referência a data da sua publicação, podendo, por isso, tais informações sofrer alterações como consequência da flutuação dos mercados. O presente documento não constitui uma proposta, oferta, convite, conselho ou qualquer tipo de sugestão destinada à subscrição, aquisição de instrumentos financeiros ou à celebração de qualquer tipo de operação relativa a produtos ou serviços financeiros, nem o seu conteúdo constituirá a base de qualquer contrato, acordo ou compromisso. O conteúdo desta comunicação baseia-se em informações disponíveis e disponibilizadas ao público em geral, consideradas fidedignas. Como tal, esta informação não foi independentemente verificada pelo BBVA e por isso nenhuma garantia, expressa ou implícita, poderá ser dada sobre a sua fiabilidade, integridade ou correção. O BBVA reserva-se o direito de atualizar, modificar ou eliminar a informação contida na presente comunicação sem aviso prévio. Caso da informação contida neste documento resulte a referência a rendibilidades passadas de algum(ns) valor(es) mobiliário(s) ou a resultados históricos de determinados investimentos, tais referências não poderão em caso algum ser entendidas como garantia, indicação ou sugestão de rendibilidades futuras. Qualquer comissão que o BANCO possa receber, paga por entidades gestoras de ativos adquiridos em virtude do exercício da sua atividade de gestão de carteiras, serão revertidas ao CLIENTE. Ao abrigo e em estrita observância da sua política de conflito de interesses, os seus colaboradores ou alguma entidade pertencente ao Grupo BBVA, poderá ter uma posição em qualquer dos valores objeto direta ou indiretamente deste documento, poderá negociar por conta própria ou alheia com tais valores, prestar serviços de intermediação financeira ou de outro tipo aos emitentes dos valores mencionados ou a empresas a ele vinculadas, bem como ter outros interesses nos ditos valores. Em face do exposto, o BBVA não poderá em caso algum ser responsabilizado por decisões de investimento ou de operações sobre instrumentos financeiros que os leitores tomem com base no mesmo.