Situación de los mercados Abril de 2022

11 de mayo de 2022

2 min de lectura

El sentimiento de aversión al riesgo retornó en abril a los mercados financieros ante el recrudecimiento del Covid en China, el riesgo geopolítico tras la invasión Rusa a Ucrania, las fuertes presiones inflacionistas y el temor a una sobrerreacción de los bancos centrales que deteriore aún más las perspectivas de crecimiento. Los mercados, tanto de renta fija como de renta variable, en todas las geografías tuvieron correcciones. La mayor agresividad de la Fed explica la apreciación del dólar, tanto frente a las divisas desarrolladas como frente a las emergentes. Entre las primeras destaca el descenso del yen (-6,5%), ante la creciente divergencia entre las políticas monetarias de EE.UU. y Japón, mientras que el euro, afectado además por la crisis de Ucrania, retrocede a mínimos desde dic-16 de 1,0545 (-4,8%), sin apenas impacto de la victoria de Macron en las elecciones presidenciales de Francia. Por su parte, en emergentes, merece la pena señalar la depreciación del yuan (-4,25%), arrastrado por el yen, la nueva crisis sanitaria en China y la política también acomodaticia de su banco central.

Entorno Global

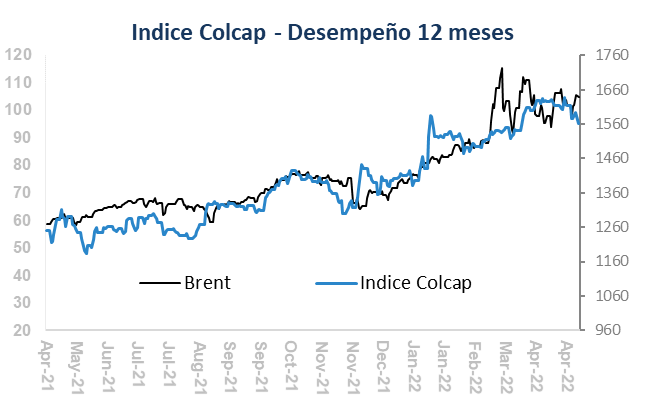

Este mes, además, se debilitan las divisas ligadas al precio de las materias primas, excepto el rublo (+13%), en un contexto de nueva subida del activo pero de la mano casi exclusivamente de energía (especialmente el gas) y los productos agrícolas. El Brent termina el mes prácticamente sin cambios (a $109,34/b), al compensarse el riesgo de nuevas sanciones de Europa a Rusia que interrumpan el suministro de crudo con el impacto que pueden tener sobre la demanda los confinamientos en China.

La primera estimación del PIB del 1T de EE.UU. muestra una caída del 1,4% en tasa anualizada, explicada principalmente por los inventarios empresariales y la demanda externa. En todo caso, tanto el consumo privado como, sobre todo, la inversión fija privada se recuperan respecto al 4T21. De cara al 2T, los índices PMI de abril, aunque se mantienen en niveles compatibles con un crecimiento por encima del potencial, sorprenden a la baja, especialmente en el sector servicios, con todos los componentes de inflación en máximos. En la eurozona, la primera estimación del PIB del 1T22 muestra un tímido avance de 0,2% t/t, una décima menos que en el último trimestre de 2021. Destaca la desaceleración de España, que pasa de un crecimiento del 2,2% en el 4T21 a crecer un 0,3%. A pesar del conflicto geopolítico en Ucrania, los principales indicadores de confianza de abril se han mantenido en niveles elevados (PMI compuesto en 55,8 puntos). En China, el crecimiento del PIB del 1T supera las expectativas con un 4,8% interanual, lo que supone una ligera desaceleración en términos trimestrales, del 1,5% al 1,3%. Sin embargo, el aumento de las restricciones a la movilidad en todo el país frenó el crecimiento en marzo tras la sorprendente fortaleza de ene-feb. Por el lado de los precios, la inflación subyacente de marzo aumentó una décima EE.UU. (6,5%), mientras que en la eurozona aumentó seis décimas en abril (3,5%).

Las minutas de la reunión de marzo de la Fed confirman que reducirá el balance a un ritmo más rápido que en el pasado. Se acordaron topes mensuales de unos 60 mm de dólares para los bonos del Tesoro y 35 mm de dólares para los MBS de las agencias, que se introducirán gradualmente en un periodo de tres meses. Además, muchos miembros habrían preferido una subida de tipos de 50bps en la reunión de marzo, pero concluyeron que una subida de 25bps era más apropiada debido a la incertidumbre asociada a la invasión de Rusia en Ucrania. En cuanto al BCE, las actas de la reunión marzo corroboran la preocupación interna por la persistencia de la alta inflación y el creciente escepticismo de que ésta caiga tan rápidamente como muestran sus propias proyecciones. Tanto es así que el propio vicepresidente del BCE ha abierto la puerta a una posible subida de tipos en julio, después de que el banco central haya desvinculado las subidas de tipos al fin de su programa de compras de deuda. El mercado, por su parte, espera 50pbs de subida adicional (con respecto al mes pasado) en EE.UU. y 40 pbs en la eurozona para finales de año. En cuanto a otros bancos centrales, destacan las subidas de los mercados desarrollados (por ejemplo, Canadá +50pb) y las fuertes subidas los países emergentes, sobre todo en Latam (por ejemplo, Colombia + 200pb). Por último, el Banco Central de Rusia, baja la tasa de interés oficial 600pb hasta el 14%.

La persistencia de altas presiones inflacionistas y las expectativas de endurecimiento de la política monetaria, especialmente por parte de la Fed, llevando a una corrección en el mercado de deuda soberana. Por su parte, en Europa los activos en renta fija se vieron afectados por el final del programa de compras de emergencia frente a la pandemia (PEPP) y las expectativas de que el programa ordinario de compras APP termine en julio, así como por el riesgo electoral en Francia, finalmente despejado con la reelección de Macron como presidente. En Estados Unidos la tasa de los tesoros a 2 y 10 años subieron 38 pbs y 60 pbs,a 2,71% y 2,93% respectivamente, mientras los tipos de la deuda alemana a 2 y 10 años subían 34pb y 39pb, a 0,26% y 0,94% respectivamente. Por su parte, el deterioro de las expectativas de crecimiento y las subidas de tipos han presionado las bolsas durante el mes, el índice mundial ACWI ha retrocedido un -8,1% con los mercados desarrollados liderando las caídas, destacando el retroceso de EE.UU. (Stoxx600 -1,2%, Eurostoxx50 -2,6%, S&P500 -8,8%), y con la volatilidad llegando a niveles superiores a 33.5 (cerca de máximos anuales alcanzados con invasión de Ucrania). En Europa, buen comportamiento relativo de periféricos (salvo Italia, con el Ibex +1,6%), Reino Unido, y de plazas defensivas como Suiza. Y en emergentes se invierte el comportamiento de los últimos meses, y es Latam la región que lidera las caídas (fuertes caídas del orden del 10% en Brasil y México), mientras que Europa Emergente (subida de Turquía y ligera recuperación de Rusia compensan el fuerte retroceso Polonia), y Asia (Malasia, India, Corea), retroceden en menor medida

Con respecto a la temporada de resultados del 1T, aunque el crecimiento de beneficios está siendo menor que en anteriores trimestres, tanto por menor actividad como por difíciles comparables, las cifras están sorprendiendo al alza (factor sorpresa positiva del 6% en EE.UU. y 9% en Europa). En EE.UU., donde la temporada de presentación de resultados está más avanzada (55% reportado), el 81% de las compañías ha sorprendido positivamente en beneficios, con crecimientos del orden del 2,7% a/a, mientras que en ventas las cifras correspondientes son del 66% sorpresa y crecimientos del 12,8% a/a. Sectorialmente, mejor comportamiento relativo de defensivos (consumo estable, farmacéuticas y utilities) y de los relacionados con materias primas. Por el lado negativo destacan los retrocesos de tecnología y servicios de comunicación, consumo discrecional, financieras e industriales, así como el mal comportamiento del relativo de crecimiento frente a valor (niveles de abril del 2020).

Entorno Local

En el entorno local, el Fondo Monetario Internacional proyecta que el déficit de cuenta corriente para el 2022 se ubicará en -3,3% del PIB, un ajuste de 2,5pp respecto al observado el año anterior. Este escenario está sustentado especialmente en el efecto positivo de los mayores precios del petróleo sobre las cuentas externas. Para el 2023 se espera que el déficit se mantenga cerca de -3,4%.

De otra parte, el Ministerio de Hacienda y el Ministerio de Energía hicieron anuncios relacionados con el déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC). El déficit de todo 2021 fue de $11.7 billones (B), de los cuales $3.9 B se pagaron al cierre del año, equivalente al desbalance del primer semestre. El saldo restante se cubrirá a lo largo de 2022. Las entidades señalaron que la coyuntura inflacionaria impide que se realice un ajuste pleno en el precio de los combustibles, por lo que será necesario realizarlos de forma gradual para que converjan a las referencias internacionales. En este sentido, el Comité Autónomo de la Regla Fiscal (CARF) señaló que, si el precio del petróleo se mantiene alrededor de USD100, el déficit del FEPC podría sumar cerca de $33.7 B entre el segundo semestre de 2021 y todo 2022. El CARF le recomendó al Gobierno que mensualmente revele el déficit del FEPC, a partir de los reportes de refinadores e importadores de petróleo.

Por el lado de política monetaria, el Banco de la Republica incrementó en 100 pbs la tasa de intervención, en línea con la expectativa del consenso de analistas y el mercado. La decisión estuvo divida, con una votación de 4 por 100 pbs y 3 por 150 pbs, quienes resaltaron que las expectativas de inflación tuvieron un incremento importante para 2022 y en menor medida para 2023 y a 24 meses.. Adicionalmente, la entidad espera que la inflación cierre en 7% al final del año, mientras que revisó al alza su pronóstico de crecimiento para 2022 de 4,7% a 5,0%, y manteniéndolo para l 2023 a 2,9%.

La inflación mensual conocida durante abril que corresponde al mes de marzo del 2022, se ubicó en 1,0%, dejando la inflación anual en el 8,53%, superando las expectativas del mercado. El grupo de alimentos continua jalonando la inflación total, con un aumento de 2.8% en el mes y llevando la inflación anual al 25,37%, seguido por muebles y artículos para el hogar que tuvieron una variación de 1,83%. En contraste, prendas para vestir e información y comunicación registraron una variación negativa de -1,78% y -0,19%, respectivamente.

En lo que respecta al mercado de renta fija publica, en abril el Ministerio de Hacienda informó el primer canje realizado en 2022, anunciado en marzo pasado, donde se realizó de forma interna con la Tesorería Nacional, con la Nación recibiendo TES tasa fija con vencimiento en 2022 y UVR de 2023 por COP 2,4 billones, y entregando a cambio papeles UVR que vencen en 2035 y 2037 y tasa fija de 2042. La curva de TES Tasa Fija se desvalorizó apoyado por el sentimiento de aversión de riesgo global, así como por la subida de la tasa en los tesoros americanos. Los aumentos de tasa fueron generalizadas, en promedio 61 puntos básicos, donde la parte media fue la más afectada con un incremento de 81 pbs. Por su parte, la referencia más corta de la curva se valorizó 75 pbs. En el caso de los TES UVR, la curva tuvo un aplanamiento donde la parte corta tuvo un incremento de 64 pbs, la media 26 pbs y la larga 23 pbs.

Los títulos de deuda privada a tasa fija continuo desvalorizándose en línea con el comportamiento de los TES Tasa Fija, como por el mayor apetito de los bancos por captar recursos, en promedio la curva se desvalorizó 68 pbs .En este orden de ideas, se aprecia una ampliación en el spread de crédito, en especial en los nodos de 2 y 3 años que se ubicaron en 230 pbs y 242 pbs, respectivamente. Los títulos indexados a IPC no fueron ajenos y presentaron desvalorizaciones en la parte corta de 78 puntos básicos, la parte media 53 puntos básicos y la larga de 45 puntos básicos en promedio. Con respecto a los títulos indexados a IBR, la parte corta también se desvalorizó 27 puntos básicos, mientras que la parte media registró desvalorizaciones de 50 puntos básicos en promedio.

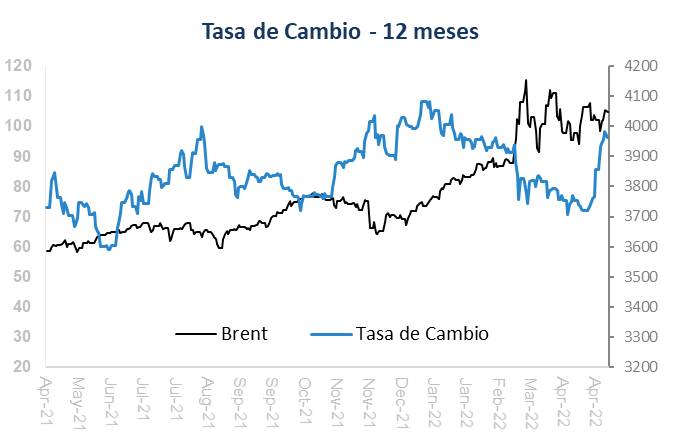

En abril, la tasa de cambio colombiana presentó un comportamiento negativo frente al dólar, guiada principalmente por el fortalecimiento del dólar a nivel global. Al cierre del mes, el peso colombiano cerró con una depreciación del 4.90% al $3.958. Entre tanto, el Ministerio de Hacienda continuó con el proceso de cobertura cambiaria, con el fin de reducir la exposición externa. Esta operación fue la quinta desde que inició el proceso, con la cual acumula USD1.152 millones hasta el momento. En resumen, en lo que va del año, la estrategia cambiaria del Ministerio de Hacienda va encaminada a reducir la exposición externa, en medio de un objetivo de emisión para 2022 que busca que 70% sea con financiamiento en pesos y el restante en moneda extranjera.

En mercado de acciones locales, el índice Msci COLCAP presentó una desvalorización del -3,3% explicado por un sentimiento de aversión de riesgo a nivel global y la incertidumbre sobre los resultados en las próximas elecciones presidenciales. En abril los agentes extranjeros continuaron como los mayores compradores netos del mercado nuevamente. El monto neto de compra fue de COP186.839 MM, por debajo del mes anterior. Sus flujos totales representaron 33% del total de flujos del mes. Las acciones que presentaron las mayores valorizaciones fueron Grupo Sura (12,6%%), Nutresa (5,9%) y Grupo Argos (3,7%). En contraste, Grupo Aval ordinaria (-12,6%), Grupo Aval preferencial (-12,6%) y Bancolombia (-10,5%) fueron las más desvalorizadas. Los mercados en la región mostraron caídas en el mes, en línea con el comportamiento internacional.

Estrategia

Con los últimos datos de la encuesta de perspectivas económicas donde se evidencia un aumento en las proyecciones de inflación para este año, hace pensar en la posibilidad que el BanRep incrementará en 150 pbs la tasa de intervención en su próxima reunión, a esto las presiones por parte de los bancos para ajustar sus cifras mediante captaciones, nos lleva a plantear la siguiente estrategia: en los fondos de renta fija de corto plazo se mantendrá la duración y se dará prioridad a la liquidez de los fondos (recursos a la vista). Si bien las tasas ofrecidas por los títulos en tasa fija son atractivas consideramos que la volatilidad puede continuar junto con las presiones inflacionarias. En la estrategia se sigue priorizando tener adecuados niveles de liquidez y la exposición en activos de altas calidades crediticias en deuda corporativa y en bonos de deuda pública. Por su parte los portafolios de mediano y largo plazo, ante la alta volatilidad que pueda derivarse de las elecciones presidenciales, mantendremos las duraciones y la liquidez.

En cuanto a estrategia para los fondos que tienen exposiciones en renta variable, los acontecimientos actuales, en donde los bancos centrales avanzan en una política monetaria alcista en tasas de interés para contener la inflación, la Reserva Federal se alista para reducir su balance disminuyendo la compra de activos, y el conflicto geopolítico entre Rusia y Ucrania desestabiliza la confianza en el mundo, se definió para los portafolios reducir las inversiones en activos de riesgo, entre estos la renta variable tanto internacional como local.

Vale la pena mencionar que encontramos atractivos los niveles actuales de tasas de interés, lo que nos lleva a incrementar de forma gradual las duraciones, manteniendo una posición conservadora ante los riesgos para el primer semestre del año por las elecciones presidenciales en Mayo, déficit fiscal y de cuenta corriente que permanecen altos comparados con la región.

En la renta variable internacional, estamos en una estrategia defensiva, menor exposición frente a lo que normalmente tenemos. Así mismo, mantenemos una menor posición en Europa y en Emergentes, mientras que en Estados Unidos se tiene un posicionamiento táctico. En el mercado local, se plantea un posicionamiento defensivo de cara a las elecciones presidenciales debido a que el sentimiento de aversión al riesgo puede generar una toma de utilidades del retorno del año corrido. Retiramos que en acciones, el emisor de Bancolombia de la cartera quedando menor posición y se redujo la exposición en Ecopetrol quedando neutral y con estamos conservadores en Colombia.

«El contenido de la presente comunicación o mensaje no constituye una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen».